切换行业

切换行业

经营现金流大幅度增长,财务状况良好

公司发布半年报,H1实现营业收入194.25亿元,同比增长23.5%,归母净利润12.75亿元,同比增长7.63%,扣非后归母净利润11.45亿元,同比增长12.09%。毛利率为17.4%,同比下降3.5个百分点,主要由于整机业务占营业收入比重增加,以及风电服务业务毛利率下降。经营性现金流净流入16.68亿元,同比增长152.6%。资产负债率为67.9%,有所下降。净债务规模减少,净财务杠杆下降至41%。

风机在手订单充足,毛利率有望升高

2020年上半年,公司风机及零部件营收为145.66亿元,同比增加25.14%,占整体营业收入的74.98%,毛利率为12.13%,同比增加0.74%。随着高中标价格订单的逐渐放量执行,我们认为风机毛利率有望继续提升。公司上半年实现对外销售容量4.10GW,同比增加28.5%,其中2S系列同比增加25.2%至3.57GW,占比87.1%,3S/4S系列同比增长14%至 0.28GW,占比6.7%。6S/8S同比提升267.22%至 0.17GW,占比4%,风机大型化发展趋势不改。公司外部在手订单合计17.42GW,其中待执行订单共计16.35GW,已中标未签合同订单共计1.07GW。5月20日,新能源消纳监测预警中心公布2020年风电消纳空间37GW,由于疫情影响,上半年全国装机量仅为6.32GW,同比下降30.47%。而上半年风电投资额高达854亿元,同比增加152.2%,由此我们预计,下半年风电装机量将加速提升,有望达到25-30GW。对风机需求较高,我们预期2020年公司风机实际交付水平约为10-11GW。

风电服务受疫情影响较大,发电业务保持高利润

上半年,风电服务营收为22.28亿元,同增54.76%,占整体营业收入的11.47%。受疫情影响,风电服务板块毛利率有所下降。公司国内外有偿运维服务业务在运项目容量 10.14GW。公司海外在手外部订单共计1.59GW,主要分布在越南、巴基斯坦、加拿大、智利、菲律宾等,随着国内外风电装机量的提升,风机运维服务市场前景广阔,运维有望成为新的强劲增长点。风电开发营收为21.01亿元,同比下降6.34%,占整体营业收入的10.28%。风电场开发依旧维持较高的毛利率,为71.17%,上半年发电量为39.1亿度,国内自营风电场的平均运行小时数为1173小时,高于全国平均利用小时数。

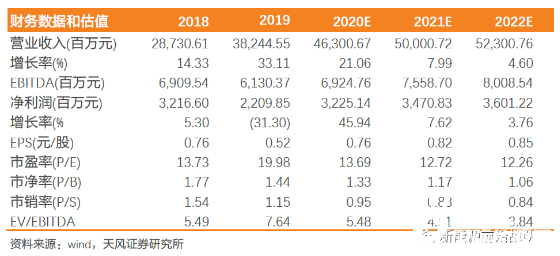

盈利预测:原先我们预期2020-2022年营收分别为562、593.6、628亿元,归母净利润分别为39.33、43.28、45.93亿元,考虑疫情拖累招标节奏和订单交付,现调整2020-2022年营收分别为463、500、523亿元,同比增长21.06%、7.99%、4.60%。归母净利润分别为32.25、34.71、36.01亿元, EPS分别为0.76、0.82、0.85元/股,对应PE分别为3.69、12.72、12.26,维持“增持”评级。

风险提示:政策性风险、装机量不及预期、其他不可抗力因素带来的风险。

正在加载...

正在加载...