8月29日,金风科技披露2020年年中报。中报显示,金风科技2020上半年实现营业总收入194.3亿,实现归母净利润12.7亿。

这是金风科技上市以来半年营收最高的一张成绩单。2019年5月,国家发改委发布的《关于完善风电上网电价政策的通知》,中国风电行业引发第二轮“抢装潮”,整个行业因此进入高景气度阶段。2019年中国新增风电装机容量2679万千瓦,同比增幅26.79%。

截至目前,风电行业30余家上市公司已经陆续发布了2020年半年报。整体来看,风电行业延续着2019年的增长态势。

纵向来看,不少企业半年营收达到了历史最高水平。除金风科技之外,铸件龙头日月股份、第一大叶片厂商中材科技,塔筒龙头天顺风能等均交出了上市以来营收最高的半年报。

金风科技、明阳智能等整机商的手订单已经达到历史峰值。其中金风科技在手订单超过20GW,明阳智能在手订单超过11GW。

整机商2020年中报对比

二三线整机商亦因此受益。东方电气、运达股份、三一重能等亦订单饱满。财报显示,2019年排名第五的东方电气,今年上半年实现新增风机订单80亿元,包括其10兆瓦海上大风机的商业化订单和7兆瓦大机组所获得的60万千瓦订单。

此外,风电整机企业的集中度处于稳步提升中。根据中国风能协会的统计数据显示,2019年17家整机商有新增装机,排名前10的整机商占据了92.2%新增装机市场份额。

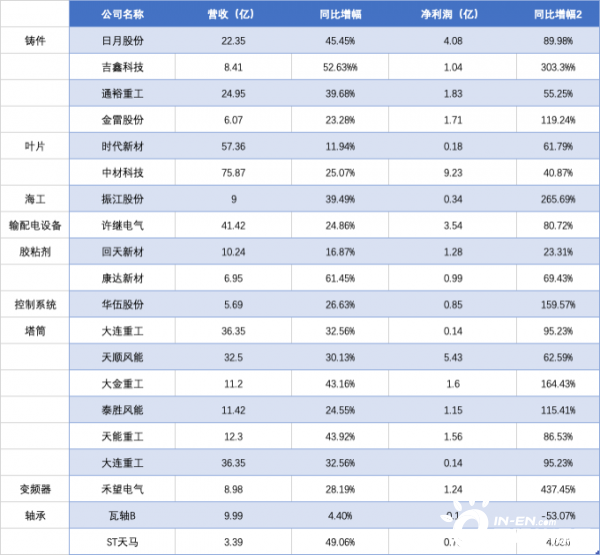

横向来看,位于风电产业链上游的零部件企业表现最为突出,总营收和净利润增幅最大。如铸件企业总营收平均增幅超过30%,净利润平均增幅100%。其中,吉鑫科技半年净利润为1.04亿,增幅达到303.3%。

零部件企业2020年中报对比

平均增幅排在第二的是塔筒企业。以泰胜风能为例,2020年1至6月公司总营收32.5亿元,同比增长24.55%;净利润1.15亿元,同比增长115.41%。

受益于行业抢装,风机零部件供不应求,从去年到今年,上游零部件企业不仅订单饱满,如日月股份、中材科技、瓦轴等企业订单均排产到明年。在卖方市场主导下,风机零部件价格连连翻番,其中叶片芯材价格从之前的4000元/立方,涨到了10000元/立方。

不同的是,位于上游的零部件企业在这一轮抢装潮中,毛利率亦处于增长状态。如第一大叶片企业中材科技2019年全年毛利率31.43%,同比增加10.45%。

但下游的整机商金风科技却因2020半年度营业成本高达160.4亿,同比增长29%,高于营业收入23.5%的增速,导致毛利率同比下降3.5%,仅为17.4%,净利率为6.6%,同比降低1.1个百分点。

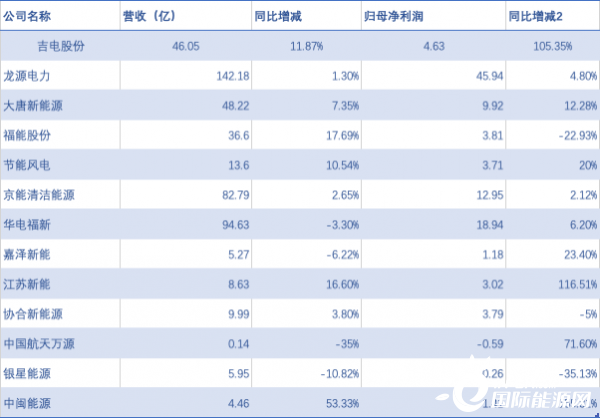

此外,从大多数风电开发商的年中报来看,开发商保持着相对稳定的增长情况。以龙源电力为例,龙源电力控股装机容量为22350.5兆瓦,其中风电控股装机容量20225.5兆瓦,火电控股装机容量1875兆瓦,其他可再生能源控股装机容量250兆瓦。

开发商2020年中报对比

今年上半年,龙源电力累计完成发电量269.25亿千瓦时,其中风电发电量227.72亿千瓦时,同比增加6.19%;风电平均利用小时数为1187小时,同比增加15小时,较行业平均利用小时高64小时。此外,根据年中报,龙源电力上半年新增签订风电及光伏开发协议1311.5万千瓦,远超去年同期水平,均位于资源较好地区,其中风电622万千瓦,光伏689.5万千瓦。

不过,繁华的表象下,焦虑的情绪开始蔓延。

补贴退坡之后,海上风电现阶段难以达到平价水准,中东南部低风速风电开发受风资源、发电小时数、开发成本等条件限制,另一方面,目前中国整体电力供过于求,综合预测,进入“十四五”后,风电的开发会进入相对平缓状态。

而若要保持行业健康发展,风电行业年新增装机不能需要保持在20GW以上。换言之,平价之后,行业竞争会进一步加剧,在整个风电产业链条上,为数不多的企业之间,新一轮洗牌即将到来。