切换行业

切换行业

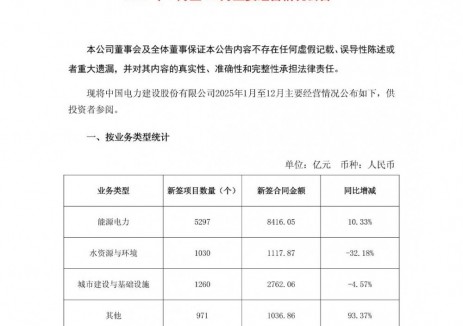

风力发电是我国新能源发电的重要组成部分,目前我国风电已进入大规模发展阶段。2019年全国风电累计装机容量21005万千瓦,同比增长14.0%,风电为我国第三大电力来源。

图一:2008年至2018年中国新增和累计风电装机容量

风力发电按地域可以分为陆上风电和海上风电。陆上风电目前已进入技术成熟、稳步发展的阶段,在不弃风的情况下可实现平价上网[1];海上风电由于其高技术水平和高投资成本,虽然发展速度没有陆上风电快,但也初具规模,未来发展潜力大于陆上风电。至2019年底,陆上风电累计装机2.04亿千瓦,占比97%;海上风电累计装机593万千瓦,占比3%。

装机规模持续扩大的同时,全国风电行业的弃风量、弃风率从2017年开始持续下降,全国平均弃风率从2016年的17%下降到2019年的4%,能源利用效率显著提升。2019年全国风力发电量达到4057亿千瓦时,同比增长10.9%,占全部发电量的5.5%。

图二:2011-2018Q1全国风电弃风率

随着“绿色发展”理念日益深入和能源结构转型,风电在中国乃至全球的重要性都日益提升,在逐渐实现平价上网[2]后,伴随着技术进步和电网建设完善,风电的市场空间将进一步打开。

一、2020-2021年风电产业成长逻辑——抢装潮

风电与光伏一样,先期主要依靠政府补贴驱动。但随着技术进步、规模化经济、供应链竞争激烈和开发商经验增长,风电将具备与燃煤标杆上网电价平价(不需要国家补贴)的条件。国际可再生能源署的可再生能源成本报告预计,2020年全球陆上风电的平均成本有望下降8%,达到0.045美元/千瓦时;光伏发电的平均成本会下降13%,达到0.048美元/千瓦时。2020年全球将有逾3/4的陆上风电、1/5的光伏发电成本低于新型燃煤、石油和天然气发电。因而,风电补贴逐渐取消、实现竞价上网是必然的。

2019年5月发布的《国家发展改革委关于完善风电上网电价政策的通知》指出:2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

图三:文件1

同时,通知还将陆上和海上风电标杆上网电价改为指导价,新核准的集中式陆上和海上风电项目上网电价全部通过竞争方式确定。从文件确定的指导价来看,2020年的指导价均低于2019年。

简单说,即2018年之前核准的陆上风电项目须在今年并网,2019--2020年核准的陆上风电项目要在明年底之前并网,否则将没有补贴。

仅从2019和2020年新核准的平价项目看:2019年5月能源局公布的第一批风电平价上网项目装机规模为451万千瓦。2020年7月能源局最新的《关于公布2020年风电、光伏发电平价上网项目的通知》显示,2020年风电平价上网项目装机规模为1139.67万千瓦。两批项目共计核准装机容量1590.67万千瓦。

图四:文件2

此文件还明确要求:2019年第一批和2020年风电、光伏发电平价上网项目须于2020年底前核准(备案)并开工建设,除并网消纳受限原因以外,风电项目须于2022年底前并网,光伏发电项目须于2021年底前并网。

海上风电的补贴和标杆定价较陆上风电较宽裕,主要因为海上风电的技术难度高、成本高,平价上网的难度较大,有专家表示海上风电要到2025年才能实现平价上网。但2020年1月的消息显示,中央财政对海上风电的补贴也将于2021年停止。在此前的2019年9月,国家财政部就发布的“三部委关于非水可再生能源健康发展若干意见”曾明确提出:海上风电和生物质发电由地方核准的,未来由地方解决补贴。

由于可再生能源的补贴缺口巨大,海上风电补贴强度又是陆上风电补贴的近4.5倍,因而中央财政不再补贴后,地方财政也无力、无意愿补贴。今年6月上海市政府宣布,海上风电补贴到2021年截至。

总体上看,无论是陆上风电还是海上风电,都将在补贴退潮前的2020-2021年抢装完成,尤其是陆上风电项目大多需要在今年底前抢装并网,这是驱动风电产业近两年景气的主要原因。

除此之外,驱动风电行业景气的还有“三北地区”解禁。原2017年的“红六省”[3]属于风能充沛区,但由于自身负荷有限,弃风率高企而导致风电投资的“红色预警”。“红色预警”区域会暂停风电开发建设,暂缓核准的风电项目,集中力量解决存量风电消纳。

根据2020年4月能源局的《2020年度风电投资监测预警结果》和《2019年度光伏发电市场环境监测评价结果》,全国已无风电开发建设红色预警区域,2019年仅剩的甘肃、新疆两地也已经取消红色预警。数据显示,内蒙、新疆、甘肃、宁夏为全国第一、五、四、七位的风电装机大省,这些区域的解禁为风电投资极大地拓展了空间。

此外,影响风电企业利润的还有目前持续的低利率环境提供的融资成本低,以及难以上涨的钢价——在风电塔筒中,钢材成本约占整体成本的80%。

我国风电发展曾经历两次装机高点,分别在2011和2015年,2019-2020的状况与2014-2015类似,均为抢装潮驱动。数据来看,2015年的装机数较2013年上涨了138%。

图五:风电发展的两次装机高峰

二、“解剖”风电产业链

风电的产业链大致可归纳为:上游的原材料生产与零部件制造,中游的整机与相关塔架海缆等重要设施制造以及下游的安装运维三个环节。

图六:风电产业链

首先看上游,核心零组件主要包括叶片、齿轮箱、发电机、风机控制系统等,涉及的关键原材料包含钢、铝、铜、玻璃纤维、碳钎维、永磁材料等。从风电机构成成本上看,风机叶片占比达到30%,风机控制系统占21%,齿轮箱占17%,发电机约占5%。风机控制系统中,变流器独占15%。

图七:风电机组成本构成占比

风机叶片对于提升风能利用率至关重要,直接影响风机的性能和效率,一方面要做大叶片,另一方面要用轻量化的材料。材料方面,复合材料占整个风机叶片的比重高达90%;尺寸方面,全球风电叶片长度目前以45-59.9米为主。随着对材料的研发投入规模扩大,风机叶片也将逐渐形成几个巨头把持市场份额。目前,中材科技占据国内领先位置,市占率达到30%,且在国际市场也位居前三。

发电机是风电机组的核心,决定着风机风能转换和利用的效率。其主要包括双馈风电机组、永磁直驱机组和半直驱机组等三种。永磁直驱机组多用于陆上风电,金风科技为代表厂商,明阳智能则为半直驱机组代表厂家。

图八:双馈风电机组、永磁直驱机组

其次看产业链中游环节。整机制造领域的市场集中度日益提高,国内前五大整机制造商在2018年涵盖了73%的新增市场份额,机构预计行业集中度还会继续提高,其中金风科技市占率32%,连续九年排名首位,其次为远景能源(19.8%)、明阳智能(12.4%)。海上风电方面,上海电气通过与西门子的技术合作而占据了55%的市场份额,上海电气、远景能源、金风科技、华锐风电4家企业海上风电机组累计装机量占海上风电总装机容量的88%。

风塔作为风机的支撑是不可或缺的,且由于恶劣的野外环境而技术要求较高。钢材、法兰和防腐是塔架成本的主要构成,钢材对于塔架的成本影响较大,占比55%-65%左右,法兰占比在15%-20%左右。可以看出,钢材的价格直接影响风塔企业的盈利。国内以天顺风能、泰胜风能、大金重工、天能重工等为龙头。

图九:塔筒结构

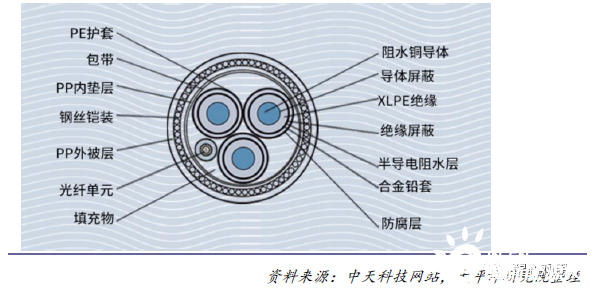

对于海上风电而言,由于需要通过敷设于海底的电缆将电力传回岸上,故海缆亦是产业链中游的重要基础设施,海缆价格是同规格陆缆的 3 至 7 倍,占海风项目投资约10%。但海缆附件中的软接头及海缆终端的技术水平与国外仍有差距。国内东方电缆在220kV以上的海缆和脐带缆中优势明显,其他企业主要生产和销售110kV 及以下海缆。该领域主要关注汉缆股份、东方电缆、亨通光电、中天科技。

图十:海缆示意图

下游的安装与运维市场目前主要由几大央企和地方国企掌握,现阶段海上风电的运维由央企与地方能源集团构成的五大四小主导,如华能集团、大唐集团、国家电投、三峡、中广核等。因本文主要探讨2020-2021年风电抢装对产业的业绩驱动,故不具体分析下游运维。

三、风电主要上市公司及上半年业绩表现

通过上文分析,经过行业地位、市场规模以及风电相关产品在公司业务中占比三方面,重点关注以下上市公司:

风机叶片制造:中材科技;

风机整机:金风科技,明阳智能,运达股份;

风塔、叶片:天顺风能,大金重工;

风电主轴:金雷股份;

海上风电塔筒法兰:恒润股份;

其他:风电整机供应商新强联,风电机舱等配套商双一科技;

图十一:2018年塔筒的主要公司产能

从2019年及今年上半年业绩表现来看,上述九家上市公司的业绩绝大部分受益于风电景气而明显上涨,具体选择几家代表性企业来看。

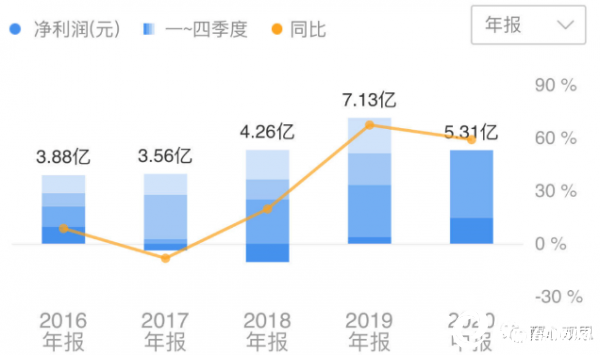

先看中材科技,根据其2019年年报,风电叶片收入占其总收入的37%。数据显示,其叶片在国内市场占有率目前为30%。2020年上半年其业绩快报显示:其营业收入同比增长25%,利润总额同比增长34.9%,净利润同比上涨34.93%。

图十二:2016-2020上半年中材科技净利润及增幅

其次看明阳智能,主营大型风力发电机及其核心部件制造,2019年年报显示其风电及配件收入占总收入的89.5%,近期其又连续中标两个大单。其半年度业绩快报显示,上半年其净利润预增34.8-67.75%,归属上市公司股东的扣非净利润同比增长55.93-95.08%。公司称:上半年风电行业整体保持快速发展态势,公司在手订单增加及公司风机交付规模上升导致公司营业收入增加。

图十三:2016-2020上半年阳明智能净利润及增幅

再看天顺风能,主营风塔及其相关产品和叶片类产品,2019年财报显示两者占其总收入的77%。公司公告2020年一季度净利润同比增速52.85%,扣非净利润同比增长16.26%,预计上半年业绩同比增速50-80%。且其刚刚在江苏启东、常熟投入新产能,恰逢国内抢装周期对大叶片的需求爆发。

图十四:2016-2020上半年天顺风能净利润及增幅

最后看恒润股份,国内主要的海上风电塔筒法兰供应商,国内少数能够制造7.0MW及以上海上风电塔筒法兰的企业之一。2019年年报显示辗制法兰、锻制法兰占其总收入的85%。其上半年业绩快报显示,预计上半年净利润同比增长154.55-201.69%,扣非净利润同比增长160.09-208.91%。公司称:上半年通过技术改进和设备更新进一步释放产能,报告期内国内风电场建设加速,公司集中产能用于风电塔筒法兰研发生产,且优质客户采用“预付款+现金提货”方式提高了公司资金效率,降低了营运成本。从2019年二季度开始,公司摆脱新产能调试的影响,完成内部技术改造,产能进一步释放。同时通过成本控制、管理提升,公司毛利率开始提升。

图十五:2016-2020上半年恒润股份净利润及增幅

整体来看,风电产业的上下游均受益于风电抢装的产业需要、以及低利率、低钢价的市场环境,2020年全年将保持高景气,上市公司业绩将迎来较大增长。

今年年初,风电整机厂由于疫情开工短暂延期,但据调查,到4月已经实现了全行业满产状态。国家能源局统计数据显示,1-6月,全国风电工程完成投资854亿元,同比增长21.69%。下半年疫情可能有零星发作或二次冲击,但风电抢装势头不会停止,对相关企业的影响不会太大。

笔者根据基本面价值以及K线技术面走势,依次推荐重点关注恒润股份、双一科技、大金重工、阳明智能、金风科技。

其中,主营风电塔筒法兰的恒润股份下半年产能还将继续释放,作为国内最早一批海上风电大功率风机配套塔筒法兰的的厂商, 2021年海上风电仍为抢装期,业绩确定性大。今年上半年净利润增长一倍后市盈率应下降到15倍左右;目前市值58亿左右,还有提升空间,且目前流通盘面小,上涨弹性较好。K线上看,目前在经过平台消化压力后再次突破平台,有望延续先前升势。

双一科技:产品线涵盖大型非金属模具加工、风电、工程和农机等多领域,但风电机舱罩为期主要产品,与西门子歌美飒、丹麦维斯塔斯等具有长期稳定合作关系,2020年上半年公司把握住风电快速发展的良机,风电配套类销售大幅增长,营收同比增长51.79%,净利润同比增长79.53%。由于公司生产的风电机舱罩用于装机的后期,故而目前的业绩还未完全反映抢装带来的业绩弹性,因而下半年开始业绩增速有望继续加快。走势上,双一科技前期走势强势,资金介入明显,近期回调后已经依靠均线附近企稳,后期继续新高的概率大。

图十六:双一科技走势

大金重工主营风电塔筒,从2019年开始受益行业景气明显,2019年净利增速达178%,今年一二季度业绩增速仍维持在180%的高位。公司坚持“两海市场”(海上风电、海外市场),占据临港的运输优势,出口收入占其总收入的43%。公司是国内唯一具有西门子歌美飒大直径海上风电塔筒生产线的厂商,其分瓣塔产品成为Vestas在亚太最大的供应商。故在海上风电抢装期,公司国内优势明显。从K线形态上看,日线沿上升轨道稳步上涨,走势稳健,为风电股票中不多的好形态。

四、行业展望与风险提示

2020-2021是风电行业抢装期,2021年海上风电抢装进入冲刺阶段。对比光伏补贴退潮前可见今年风电业绩景气之盛。风电不像猪肉一样受到投资者普遍关注,故而到目前为止仍然是低估板块,尤其是在科技、医药等处于高位后,资金将不断挖掘业绩板块,风电板块的低估值开始受到关注。

基本面上,风电股的业绩在下半年到明年的的确定性很大,业绩增速维持高增长的概率高。技术面上,以上三只股中线都到了建仓或加仓点,值得关注。

但仍需警惕的是,2020年下半年及明年疫情仍有较大的不确定性,存在全球二次全面爆发的可能,届时对国家政策和企业经营都产生影响;此外,从欧洲国家的风能补贴终止的经验来看,补贴一旦终止,次年风电装机将迎来断崖式下跌。随着下半年基建投资的加大,国内钢材需求可能带动价格上涨,也从原料面挤压部分风电企业的盈利空间。

笔者认为,按照股市的投资逻辑,2020年三季度风电板块将完成价值挖掘,涨幅能够兑现全年利润。故建议投资者在三季度重点关注、而四季度初期暂时放弃风电板块。陆上风电具备平价上网能力后,相关企业业绩有望维持稳定增长;而海上风电相关企业,暂时可以持续关注明年表现,补贴退出后海上风电的形势不乐观。

正在加载...

正在加载...