切换行业

切换行业

7月15日,财政部、生态环境部、上海市等多家部门和机构共同发起设立的国家绿色发展基金股份有限公司(下称“绿色发展基金”)在上海揭牌,首期募资规模885亿元。基金将重点投资污染治理、生态修复和国土空间绿化、能源资源节约利用、绿色交通和清洁能源等领域。

庞大的注册资本、资金实力雄厚的投资人和绿色环保为主题的投资领域,让新能源行业充满想象空间。但是兴奋之余,基金将会如何运作、行业应如何更好的利用这只基金、具体哪些地区的项目有可能成为基金标的,还需要做更进一步的探索。

母基金的两层杠杆效应

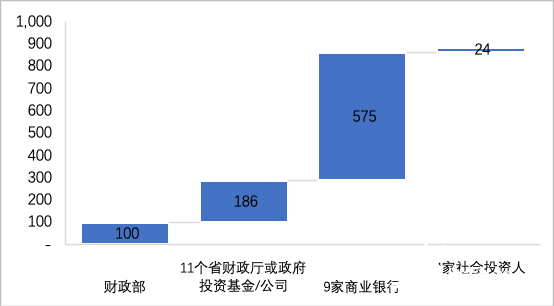

绿色发展基金采取公司制形式,注册资本885亿元。出资人共26位,从类型上可分为四大类。财政部出资100亿元,为第一大股东,持股比例为11.30%;上海、江苏等长江沿线11个省市的财政厅或政府投资平台共同出资186亿元,合计占比21.03%;国家开发银行、中国银行、建设银行、工商银行、农业银行、交通银行、以及3家上海本地商业银行共出资575亿元,占比64.97%;国能投、上海电气、中节能、龙元建设等4家社会投资人合计出资24亿元,占比2.7%。

图1 绿色发展基金投资人出资情况/亿元

从出资人身份及股权比例来看,这一只绿色发展基金兼具引导基金和母基金的性质。

与普通私募股权基金直接投资项目的投资方式不同,母基金是专门投资于基金的基金,比普通私募股权基金的资金规模更大。政府引导基金是指,由政府出资、不追求投资的绝对回报和控股地位、以吸引和撬动社会资本投资、促进当地特定行业或项目发展为目标的专项资金,一般规模较小,收益率要求低于常规投资人。

针对绿色发展基金,中央财政出资会被两次放大:

第一次放大是在这只基金的层面。从股权比例可知,财政部、省级财政或投资平台合计出资32.33%,商业银行及其他社会投资人合计出资67.67%,呈现2:1的出资结构,各级政府合计出资在这一层面实现了3倍的放大,中央财政出资则放大了接近9倍;

未来在参与出资具体项目投资中,预计这只基金将会再成立一层基金或公司,吸引更多与投资标的存在直接利益相关性的投资主体或本地化的资金参与,从而使得基金规模在项目层面再次放大,让中央财政资金真正起到四两拨千斤的撬动作用。

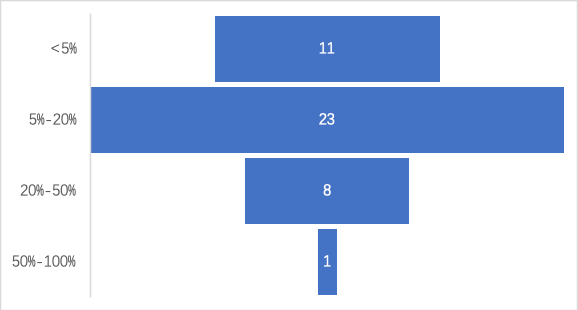

比如2015年,财政部曾与江苏、广东、浙江、辽宁、云南、重庆等省市、国投集团、工银瑞信等机构共同发起设立了注册资本为220亿元的先进制造产业投资基金,从工商信息可知,截止目前这一基金已参与投资的43个项目(包括基金或公司形式),投资组合中数量接近80%的投资项目出资比例在20%以下。由此推算,本次的绿色发展基金,中央财政出资的100亿元将至少撬动4000亿元以上的股权投资,由于基金一般只投资股权部分,项目层面还将进行债权融资,按照股权投资占项目总投资比例为20%-50%测算,实际推动的项目投资总额将超过8000亿元,对所投资的行业可以起到极大的促进作用。

图2 先进制造产业投资基金已投资项目数量按出资比例分布

地区的高度分散化

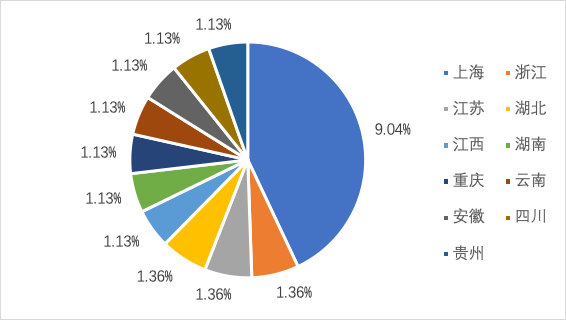

虽然基金撬动的投资总额十分诱人,但是从实际执行来看,11个省份都参与投资的结构会使得基金出资存在一定程度的掣肘。

一方面,没有出资的省份的项目预计无缘成为基金投资标的;另一方面,由于政府出资并不追求投资回报,而更强调战略意义,一个省份一般不会愿意出资投资和促进其他省份项目的经济增长,除非这个项目与自身有关,比如跨省的高铁、油气管道、新能源基地项目等。

因此,基金比较可能发生的出资方式是,某一省的独立项目,由中央政府、当地政府和其他非政府类型投资人出资。从投资回报的角度,中央财政、商业银行和社会投资人可以取得基金投资组合的平均回报,而各省政府由于只参与部分项目投资,实际回报将因省而异,部分没有足够多适宜种子项目的省份,在基金当中的实际出资可能低于认缴出资额。

图3 绿色发展基金参与投资省份出资占比

新能源基金风云再起

从历史上来看,新能源一直是私募基金较为活跃的投向之一。

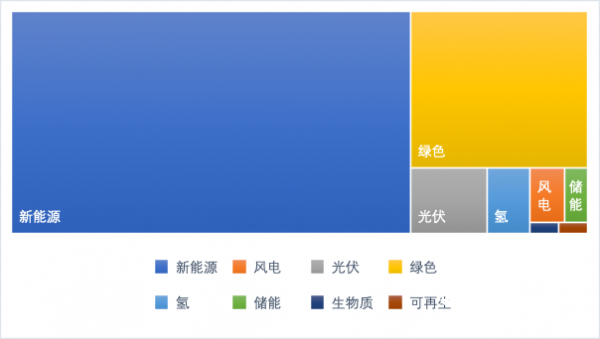

根据基金业协会披露信息,截止目前正在运作的(不含已清算基金)、带有“新能源”字样的基金共计282只,如将含有“绿色”、“光伏”、“风电”等相关字样基金全部统计在内,则正在运作的绿色环保、新能源相关基金共计407只。

图4 截止2020年7月16日含各类关键字已备案基金数量

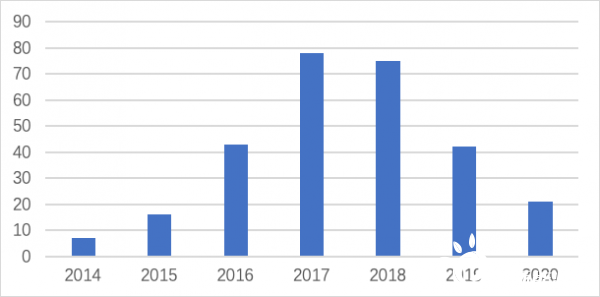

其中,大多数基金是在2017-2018年完成备案(根据资管新规,私募基金均需备案,一般在基金首笔出资到账日后即可提出备案申请)。这一基金盛行的时点不仅与私募基金业务在我国发展的脉络一致,也与存量风电、光伏项目路条交易高峰期高度重合。

图5 历年带有新能源字样基金备案数量

(截止日同上,备案时间为准)

在国际市场上,私募股权基金更像是金融机构,由于投资团队历史经验丰富,行业或项目获取渠道及投资判断能力强,可以得到投资人信任与资金托付;相比,我国的私募股权基金更像是融资工具。这主要由两个原因导致:

从人员因素来看,国内金融机构和从业人员整体股权投资能力和经验不足;

从标的因素来看,国内的产业政策尚未完全稳定和市场化,可预测性差;部分行业评价体系和标准化程度还有待提升,上市化程度低,估值缺乏足够可比样本;

因此,基金募集和运作过程中,良好标的稀缺性远大于低成本资金和融资结构设计的稀缺性,项目持有者的不可替代性高于投资团队,更可能成为基金的主导方,弱化了基金的投资属性,而强化了基金为我所用的融资属性。

由于陆上基地和海上风电进入了建设高峰期,资金需求大,在不能失去控制权又希望引入低成本、大资金的背景下,五大六小普遍开始了发起基金的尝试。比如:

2020年1月,华能集团与工商银行签署合作协议,拟合作设立总规模为100亿元的清洁能源股权投资基金;

2020年6月,华能集团与上海电气集团签署协议,拟共同设立总规模约为40亿元的股权投资基金,投资标的为以风力发电为主的清洁能源股权投资领域;

2020年6月,国家电投与中国人寿签署清洁能源基金组建协议,双方将合作设立总规模为100亿元、首期80亿元清洁能源股权投资基金,重点支持大型清洁能源基地项目股权融资。

从目前形式来看,十四五初期,围绕大企业+大项目的私募股权基金将会成为金融机构参与新能源投资的主要方式。由于项目收益稳定、合作伙伴信用良好,投资回报预计平稳和可观。

刚刚成立的绿色发展基金,并不是提振行业投资热情的唯一一支强心剂。

正在加载...

正在加载...