切换行业

切换行业

1.1 风电公司简介

1、风电行业产业链:主要由风电设备制造和风电厂开发运营两部分组成,设备制造又分为上游零部件和中游整机厂商。

上市企业中主要的营收体现在风电设备制造。

风电运营商以国资背景为主,有资本和行政资源密集优势的占据主导位置

2、风电行业发展历史

2020年前,强政策周期;2020年后,平价驱动+政策周期

国内主要经历三个发展阶段,2010年之前,初期快速发展,政策激励促进。

2011-2015年,调整纠偏产业政策。2016年以来,促进风电消纳,补贴退坡,政策影响减弱。

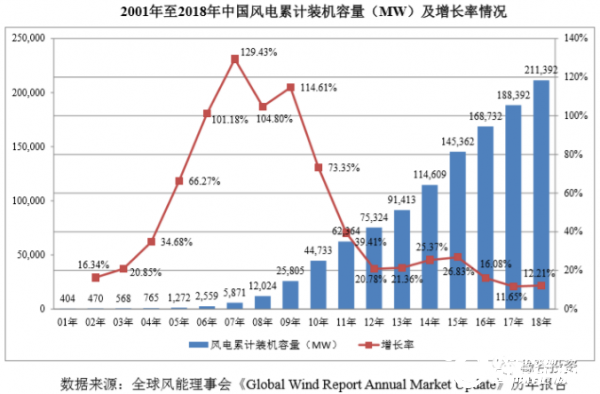

目前,我国已经成为全球风力发电规模最大、增长最快的市场。根据全球风

能理事会统计数据,2001年至2018年全球风电累计装机容量的年复合增长率为20.77%,而同期我国风电累计装机容量的年复合增长率高达44.52%,增长率位居全球第一。2018年,我国新增风电装机容量23,000MW,累计风电装机容量达到211,392MW,分别占当年全球新增及累计装机容量的44.82%及35.74%,自2010年起连续多年双项指标均位居全球第一。

3、风电设备行业特征

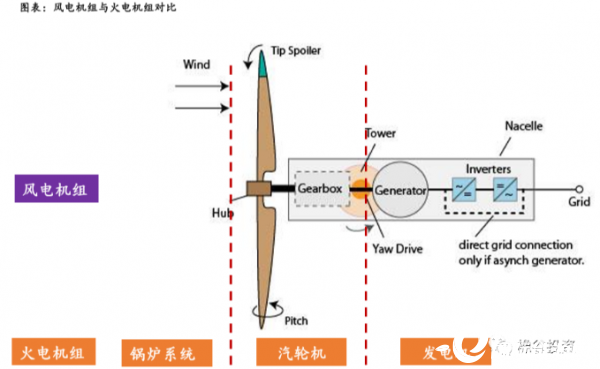

3.1与火电设备对比有更长的成长期

生产制造设备属性,与火电设备均属于电源设备。两者具有相似的生命周期走势,但是风电设备生命周期会更持续,风电设备使用时长介于20-25年相比较火电设备时长大于30年更短。目前风电开发也仍处于成长期。

发电量增长阶段:2000-2007年火电快速发展阶段对应中国用发电量快速增长期,因为用电需 求旺盛,火电装机快速释放,成长期缩短。风电等新能源替代过程是渐进的,成长周期也会更长。

3.2受需求波动的周期属性

生产型设备由需求驱动,需求波动导致盈利波动,品类扩张是解决途径之一。

3.3风电的技术

F底层技术:火电设备除了锅炉设备底层技术为热力学之外,汽轮机、发电机底层技术与风电设备趋同,主要是传动、电磁学。

与光伏的材料等变革式技术替代不同,风电的技术是渐进缓和的,在发电效率和成本上存在紧密关系。

3.4新能源时代的长期需求

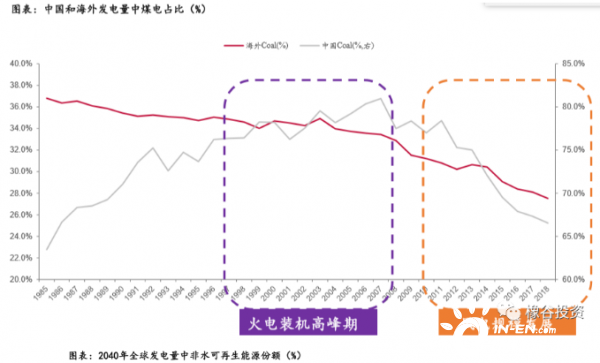

能源转型:全球能源转型经历了柴薪、煤炭、石油和后石油四个时代,全球来看,20世纪七八十年代开始由石油时代向后石油时代转型,火电发展与全球能源转型趋势相左,是中国发展初期在缺电、少油背景下不得以的选择,而风电的发展顺应全球和中国能源转型趋势。

3.5风力发电成本

风力发电是目前技术最成熟和最具商业应用价值的可再生能源,2018年全球风电度电成本0.06USD/kWh,是仅次于水电的第二低的可再生能源,在经济性和环境成本竞争中取得了相当的优势,在风力资源丰富的英国,风力发电成为最主要的电源投资。

度电成本:

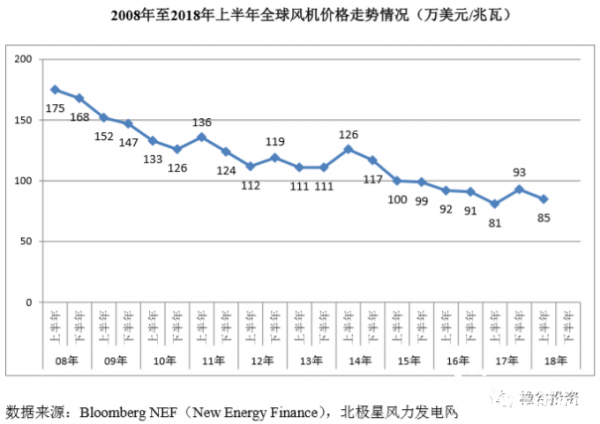

风机价格:

随着中国风机产能的不断增长,风机制造商在成本和质量上的竞争日益激烈,全球风机价格持续下降,但风机价格下降的速度在减缓。

投资成本:

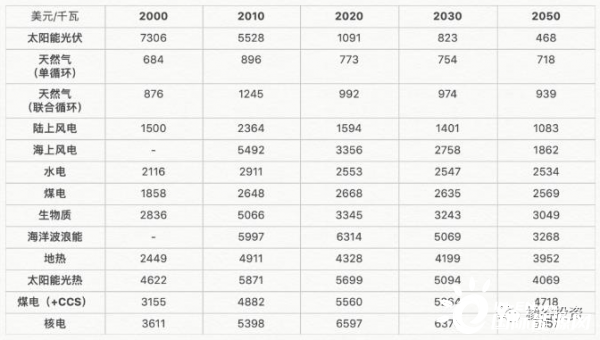

根据Energy Intelligence杂志汇总的数据,2000-2020年各类发电技术装机的投资成本(美元/千瓦)以及2030-2050年预测(以欧美装机数据为基础的均值,不计财务成本,2020年美元计)如下表所示:

投资成本下降空间:光伏-57%,陆上风电-32%,海上风电-45%,煤电-15%,核电-10%。

据Energy Intelligence杂志汇总的数据,未来度电成本(以美国为例)

#天然气联合循环:2005年成本达峰:10.7美分/千瓦时;2020年成本:3.7美分/千瓦时;2050年预测成本:6.4美分/千瓦时

#陆上风电:2010年成本达峰:11.6美分/千瓦时;2020年成本:5.4美分/千瓦时;2050年预测成本:3.6美分/千瓦时

#海上风电:2010年成本达峰:20.9美分/千瓦时;2020年成本:10.3美分/千瓦时;2050年预测成本:5.3美分/千瓦时

#水电:2010年成本达峰:6.6美分/千瓦时;2020年成本:6.1美分/千瓦时;2050年预测成本:6.1美分/千瓦时

#太阳能光伏:2000年成本达峰:50.0美分/千瓦时;2020年成本:5.9美分/千瓦时;2050年预测成本:2.4美分/千瓦时

#煤电:2008年成本达峰:9.2美分/千瓦时;2020年成本:7.3美分/千瓦时;2050年预测成本:10.8美分/千瓦时

目前美国光伏、风能成本比传统能源有了更强的经济优势,未来成本优势会进一步加强。

由于在资源不同,煤电机组营运不同阶段和美国比较,国内的煤电整体而言目前仍然具备经济成本优势,但新能源具备的优势将会更加显现。

3.6风电发展趋势

机组大型化以及海上风电成为发展趋势

理论上,风电机组单机功率越大,每千瓦小时风电成本越低,因此风电机组的技术发展趋势向增大单机容量、减轻单位千瓦重量、提高转换效率的方向发展。大型风机的出现,也为开发海上风电提供了条件。

截至2018年末我国新增和累计装机的风电机组平均功率情况统计:

3.7风电政策

电价,电网消纳能力和非水可再生能源指标。

风电上网电价:目标是2021年实现风电全部平价上网

2019年5月21日,国家发改委下发《关于完善风电上网电价政策的通知》,再次调低风电上网电价,并首次明确陆上风电平价上网的时间表。《通知》明确了2019、2020两年陆上风电和海上风电新核准项目的电价政策,将陆上、海上风电标杆上网电价均改为指导价,规定新核准的集中式陆上风电项目及海上风

电项目全部通过竞争方式确定上网电价,不得高于项目所在资源区的指导价。2019年一至四类风资源区新核准陆上风电指导价分别调整为千瓦时0.34元、0.39元、0.43元、0.52元,2020年指导价分别调整为千瓦时0.29元、0.34元、0.38元、0.47元。

《通知》还规定了风电项目的并网期限,规定2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。 对于海上风电,2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为千瓦时0.8元,2020年调整为千瓦时0.75元指导价进行了持续的下调。

鼓励优先建设无补贴平价上网风电项目,推动需国家补贴的风电项目参与竞争性配置

2019年1月7日,国家发改委、国家能源局印发《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,明确了对无补贴平价上网风电项目提供多项政策支持,推动实现2021年陆上风电项目全面平价上网的目标。

2019年5月20日,国家发改委与国家能源局发布《关于公布2019年第一批风电、光伏发电平价上网项目的通知》,公布了全国新增风电平价上网项目共计56个,总容451万千瓦,并提出优先建设该批平价上网项目,再由各省级能源主管部门启动需国家补贴的风电项目的竞争配置工作。

2019年5月28日,国家能源局发布《关于2019年风电、光伏发电项目建设有关事项的通知》,明确要求积极推进平价上网项目建设并严格规范补贴项目竞争配置,总体上鼓励并支持在同等条件下优先建设平价上网风电项目。对竞争配置项目的建设方案,各省级能源主管部门按照有关要求,制定2019年度风电建设方案,包括新增建设规模及布局、竞争配置工作方案(或竞争配置办法)、送出消纳能力意见等内容,其中竞争配置上限电价为国家价格部门发布的指导价,不得采取各种方式设置下限电价。2020年3月10日,国家能源局发布《关于2020年风电、光伏发电项目建设有关事项的通知》,明确了关于积极推进平价上网项目建设、有序推进需国家财政补贴项目建设、积极支持分散式风电项目建设、稳

妥推进海上风电项目建设、全面落实电力送出消纳条件、严格项目开发建设信息监测、认真落实放管服改革的七方面内容,旨在规范市场、为风电发展营造良好环境。

电网消纳能力:影响并网装机的关键因素之一

2020国家能源局明确2020年一季度风电、光伏发电限发电量不纳入清洁能源消纳统计考核,在完成《清洁能源消纳行动计划(2018-2020年)》确定的全国及重点地区风电、光伏发电利用率目标前提下,充分释放新能源消纳能力。按剔除一季度限发电量情形测算,2020年全国风电、光伏发电合计新增消纳能力8510万千瓦,其中风电3665万千瓦、光伏4845万千瓦。

相比较2019年的实际并网容量,消纳能力扩容量增幅大,在推动能源转型方面,电网并网消纳能力服从国家能源局的安排,积极推动,不再构成大的瓶颈压力,新能源并网扩容规模稳定增长可期。

3.8风电行业属性

发电端:受市场化及行政两重因素影响,参与风电的主要企业为几大电力发电企业及地方企业,与煤电等其他电源成本市场竞争因素,目前已经有较一定的竞争力,电力运营商开发风电积极性较好。受行政调控因素在减弱,从补贴向能源转型指引过渡,行政因素正走向稳定,但对价格端约束仍然具备不确定性,倾向以合理盈利为导向,难有持续较高的净资产收益能力。电力运营商之间竞争复杂,主体所属央企及国企为主,以资本融资能力为竞争能力,难以形成较高的集中度和竞争格局。整体而言,市场对以资本杠杆驱动,缺乏市场自由定价及竞争,净收益率较低的电力运营商不认可。随着补贴退坡,价格下行,收益率下滑,缺乏资本优势的民企参与风电运营的积极性下降。运营商之间缺乏差异竞争,同质化明显,这与海外新能源电力运营商存在较大差异。

设备端:相较于发电云营端,设备制造市场竞争较充分,以技术及成本竞争驱动,集中度持续提升。受市场需求波动影响呈现盈利的波动,随着集中度提升,头部企业在产业链的低位逐渐提升,现金流逐渐好转,但目前仍然还处于竞争激烈阶段。

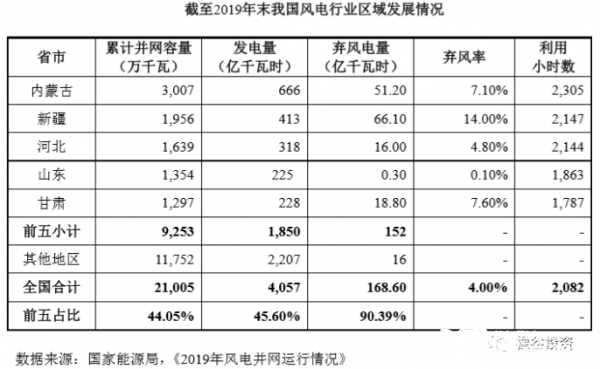

3.9风电资源的不平衡

目前我国的风电场主要集中在陆地风能资源丰富的内陆地区,而实际用电量较多的地区大多为沿海经济发达省份,我国风能资源地理分布与现有电力负荷不匹配,风电的并网输送以及电网建设是我国风电行业发展面临的重点问题,因此未来装机的速度还相当程度的取决于能源局的并网规划。

2.2 行业空间分析

1、市场潜力与空间分析(可替代品规模,产品可延展性)

(说明:业务多样化的公司,需列出各主要子公司or主要产品的市场空间。)

1.1全球风电新增装机平稳发展

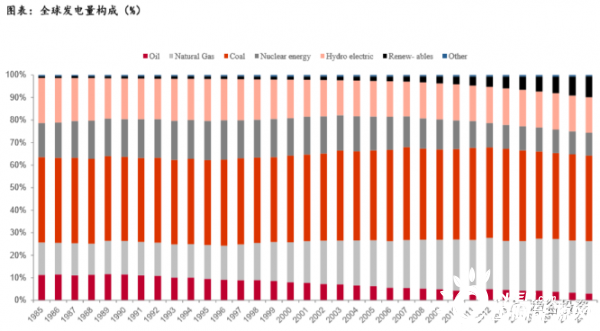

全球发电量:2000年以后全球发电量中非水可再生能源占比快速提升

长远来看,可再生能源在电量中的占比仍然还很低,未来将会越来越高,还有很大的空间,天花板很高。按照2030年光伏风能发电占比20%,未来十年风能光伏发电量提升10%,合计约3万亿度电空间,光伏和风能各占一半计算,风能占比1.5亿,按照每年2000h计算,装机量需700GW.年均装机70GW,到2050年占比50%,未来三十年,风能发电量占比提升20%占比,发电量约在6万亿,装机量需3000GW,年均装机约为100GW。预计未来三十年风电装机将处于70-100GW的中枢需求。如果考虑使用寿命更新设备,按照20-25年设备更新周期,风电需求将提升约一倍。

1.2中国可再生能源行业空间

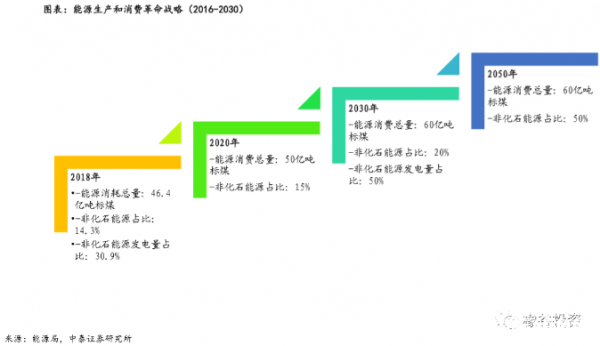

风电在可再生能源发电占比》50%。未来空间会跟随可再生能源占比提升继续提升,前景仍然十分开阔。按照2030年能源局的规划非石化发电占比50%,剔除水电等发电,风能及光伏发电占比将大于30%。相比目前提升比重20%,考虑用电需求小幅增长,那么以8万亿度电体量计算,风能发电占比15%,发电量将有1.2万亿,是当前风能发电量的3倍多,按照每年2000h计算,装机量将需要600GW,新增400GW,年均增长40GW。

2、行业是否快速发展?背后的关键驱动要素是什么?

2.1风能仍然处于成长快速期阶段,关键因素在于全球低碳排放,能源转型和技术成本因素发力,替代空间仍然十分巨大。目前可再生发电量占比仍然很低,未来将持续上升直到成为主流电源。

2.2推动风能行业的关键因素:可再生能源技术成本下降带来竞争力提升,全球能源转型趋势明确,国内政策积极推动。

3、行业所处的周期?(成长期阶段,成熟期,衰退期)

目前还处于成长期阶段。

2.3 竞争格局分析

1、行业内现有竞争者的竞争格局及其在产业链中的地位

风机整机:风机由于其机组、塔筒等部件体积大且重,运输及安装成为制约风电全球化扩张的重要因素,需要在沿海或陆地等设立临近市场的基地,因此风电整机全球市场的格局较为分散,风电技术发展也较为平缓和相近,所以全球各个市场都有各自的主要竞争对手,在中国主要部件已经国产化,市场也主要由国内企业占领,海外则由传统老牌风电企业占据,零部件则参与全球化比例更高。

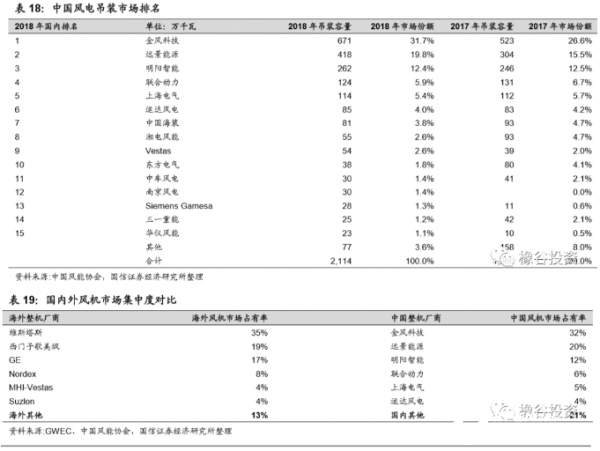

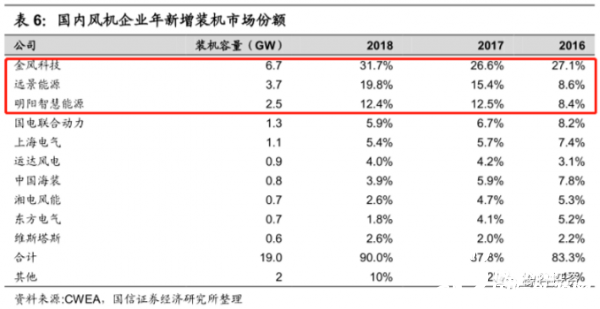

零部件产值看、较大体量环节在叶片、风塔、铸件三个细分赛道,其中对应龙头公司有中材科技、天顺风能、日月股份。其中叶片和铸件环节集中度较高,中材科技2018年占比27%,CR5为66%。风塔集中度较低,天顺主要应用在中高端风机。铸件行业CR5 占国内产能的81%,日月股份为龙头,2018年产能占比28%,销量占比29%。另外由于海上风电兴起,海底电缆等新品类方面存在优势的东方电缆也获得了先发优势,盈利能力突出。先发龙头都发布了持续扩产的公告,未来竞争力会提升更大。

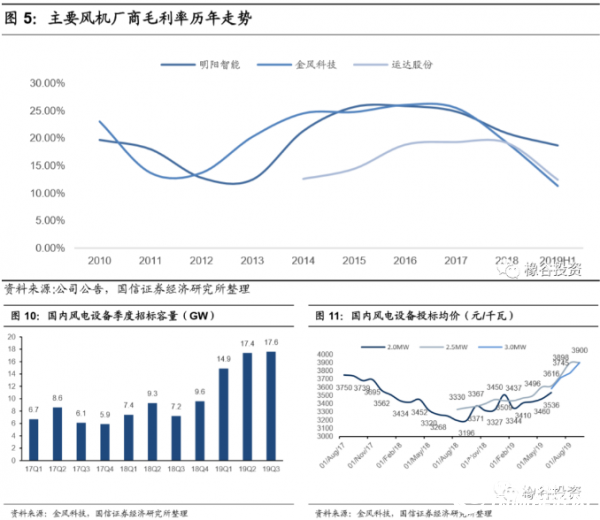

风电设备竞争激烈,受到装机周期影响,盈利能力波动也较明显。目前格局仍然较分散,与下游的话语权还较弱,毛利率常年在25%以下。零部件毛利率和整机也类似。

在装机潮驱动下,招标价格提升快,下行中也竞争激烈。随着2021平价上网来临,预计政策驱动的周期将弱化,市场盈利波动周期也会减缓,另外随着集中度提升,盈利也会趋向稳定提升。

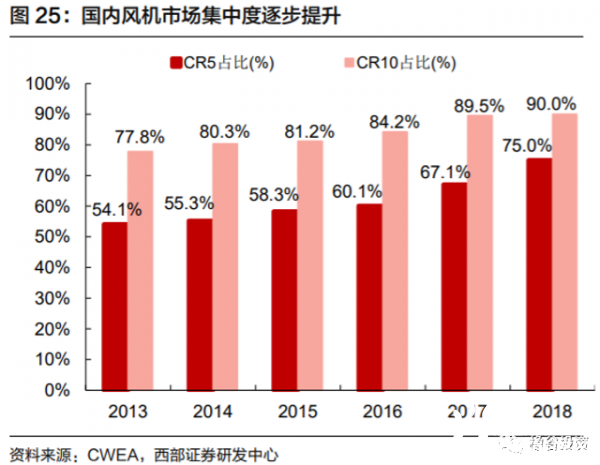

2、行业内集中度的变化趋势,以及为什么会出现这种趋势?天花板有多高?

风机设备集中度趋势提升较明显。

风机市场化竞争激烈,集中度持续抬升,龙头企业在规模,技术,资本方面均存在积累优势,未来集中度预计进一步提升。零部件领域塔基、叶片等也存在类似提升趋势。

由于在降本推动下,机组大型化是趋势,龙头企业在技术及成本上均存在优势,因此集中度将进一步提升,但由于企业间很难有颠覆性的竞争力,因此集中度提升将是缓慢的。

预计未来前五将占据百分之九十以上市场,从未来电量测算占比看,长期市场需求年均装机还有三倍以上的空间体量。

3、未来被新行业(或替代品)颠覆的可能性?

可再生新能源的潜力开发主要是光伏和风能,在相当时间内,风能长期的优势还会继续保持。

正在加载...

正在加载...