切换行业

切换行业

从标杆时代到平价+电改时代,新能源项目变化最大的假设就是电价,但是到目前为止,从业者和投资人并未充分认识到电价机制改变对项目投资回报的影响,以及中长期电价预测的重要性。在20年投资决策面前,投资者急需补上中长期电价预测这一课。

(注:本文讨论的均为月结电价部分,不包括补贴电价)

用户侧:分布式项目的竞争盲点

即使同为风电/光伏项目投资者,投资集中式和分布式项目,预测电价的环节也会有所不同。投资集中式项目,需要预测上网电价。投资工商业分布式项目,则需预测用户侧售电电价。相比发电侧上网电价而言,用户侧售电电价影响因素更多,还需结合特高压投资及成本监审制度预测输配电价,结合电改预测工商业直接参与电力交易的速度和程度,预测在售电侧目录电价之下的实际降价幅度。

对于分布式电源项目来说,目前投资者在投资决策时点普遍忽略了四个与中长期电价有关的竞争盲点,使得电价和投资回报存在高估可能:

盲点一:以当前售电电价作为长期电价假设。结合电改和国务院连续三年降低工商业电价的政策,用户侧电价还会存在继续下降的空间。

盲点二:忽略隔墙售电的反面影响。目前分布式项目普遍存在两个消纳方向,自发自用和余电上网,在江苏隔墙售电政策出台后,部分主体将隔墙售电作为分布式项目的第三种消纳方式,以提升项目投资回报。但是隔墙售电预计并非全国性政策,在大电源对大负荷、分布式光伏占比低的三北地区预计不会成为推行,分布式光伏占比高、且工商业目录电价高的中东部沿海省份才有出台隔墙售电政策的必要,因此不宜对全国各地的分布式项目均一化考虑隔墙售电场景。另外,目前分布式项目投资者普遍只考虑到隔墙售电政策增加自身消纳渠道的“正效应”,没有看到隔墙售电政策把隔壁负荷开放的同时,也开放了周边更多的分布式项目,使得自身原有的“自发自用”假设也会受到挑战。

盲点三:每一年都会有更便宜的电源加入竞争。即使全面平价以后,集中式发电项目的电价制度和并网政策整体仍然是明确稳定的。相比,工商业分布式项目不需要国补和核准,未来将更多变成负荷企业和电源投资企业之间的合同行为,政府行政约束和干预会越来越少。在光伏头部制造商持续逆势扩产能的背景下,未来光伏项目造价下降趋势仍将持续。隔墙售电政策放开后,参与“自发自用”部分竞争的将不仅是与分布式项目本身“同龄”的项目,每一年还会涌现出更多发电成本更低、自配储能而稳定性更好的“小鲜肉”项目,原有项目EMC可持续执行性以及中长期电价走势还需谨慎评估。

盲点四:电力交易是分布式的代替品。早期分布式光伏的推广逻辑是将发电侧直接搬到用户侧,发用电双方按照一定比例分享用电企业少交的输配电价。但是,在全面放开发用电计划、各地售电企业竞争加剧的情况下,工商业企业通过参与电力交易同样可以享受一定程度的降价好处,使得加装分布式不再是工商业降电价的唯一选择,如果发用电双方并非同一主体,分布式项目还需提供更有吸引力的降价空间,方可打动用户。

因此,分布式项目投资者需结合项目所在地的电源结构和电改进程,预测项目长期电价和竞争格局,更理性的评估项目投资回报。

发电侧:三类市场、两类项目的长期并存

相比分布式项目来说,集中式项目的月结电价预测方向更为明确,但也并不存在全国普适的电价预测方法,至少需要识别三类市场的两类项目分别对待。

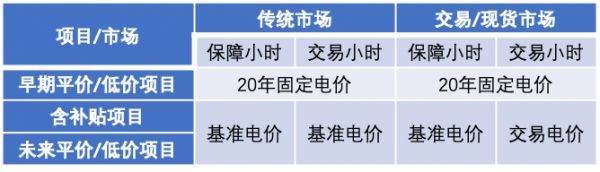

从全国来看,基于电改进程的快慢以及电源结构和供需关系,新能源项目所处的省份可以分成三类市场:

传统市场,比如大多数中东部地区。目前新能源暂时无需参与电力交易,仍然采用火电基准价结算的方式。

交易市场,指大多数三北地区,如东三省。目前新能源在保障小时数/基本电量以上部分需要参与中长期交易,交易电价与火电基准价存在负价差。

现货市场,特指山西、甘肃、蒙西、山东。新能源在参与中长期交易之外还需参与现货交易,与中长期交易电价相比波动更频繁,变化幅度更剧烈。对于项目中短期电价、电量预测准确性要求更高,需更关注分时分区电价的差异,但也同时增加了发电企业通过买入卖出其他主体发电量来平衡收益和风险的手段。

三类市场反应了电力交易市场化进程的三个阶段。从传统市场走向交易市场是相对容易的,但从交易市场走向现货市场需要长期准备,无法一蹴而就。从中期来看,结合配额制和绿证的推行,对于新能源项目来说,预计越来越多的传统市场会变成交易市场,最终全行业存量项目面临的市场将变成交易市场和现货市场两类,并在相对较长的时间之内双规并存。

另一方面,结合行业去补贴进程,并网新能源项目可以分成两类:

含补贴项目。由于电价较高,在当前电力供过于求的情况下,已经并将继续长期参与电力交易。除个别严重供过于求的省份,大多数地区新能源项目可以在保障小时数附近划线,超额部分需参与交易。

平价/低价项目。由于电价较低且刚刚起步,目前平价项目相对受到保护,政策上明确要求“优先发电和全额保障性收购,按项目核准(备案)时国家规定的当地燃煤标杆上网电价签订长期固定电价购售电合同(不少于20年)”。但是从客观实际出发,去补贴之后陆上风光迎来的并不是平价时代,而是低价时代。全额平价上网政策预计执行期限不会太久。比如辽宁已经开展了低价试点。

由于大多数项目是在十二五以后并网,平均经营期在5-10年左右。含补贴与平价项目将在未来十几年内长期并存。

分段锚定中长期电价

通过以上分析可知,如果一个平价/低价项目已经签署了20年固定电价购电合同,无需开展中长期电价预测,这一类型的项目电价确定性是最高的,也使得早期平价项目显得弥足珍贵。

除此以外,伴随市场的演变,未来大多数新能源项目都需要在有交易的市场、开展保障+交易的消纳模式,由于各省电源结构和电改进程不同,因此需要分省、分段预测新能源项目的中长期电价。

根据当前政策,除了云南、青海等水电为主力电源省份外,大多数省份新能源项目的保障电量部分需执行火电基准价。虽然火电终将退出历史舞台已经成为全球共识,但是从中国的情况来看,截止目前火电装机仍处于净新增的状态,到2035年之前预计都会是主力电源和发电侧定价中枢,基本覆盖了当前全部新能源项目的预测区间。

根据发改委在去年底发布的文件,燃煤发电上网电价从标杆电价改为“基准价+上下浮动”的市场化机制。基准价按当地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%。鉴于当前经济形势,2020年暂不上浮。

国家和地方发改委虽可适时对基准价和浮动幅度两者进行调整,但从稳定市场的角度来判断,除非市场实际执行电价长期持续的向一个方向偏离,否则政府部门预计不会频繁调整基准价,而更可能是在基准价不变的情况下调整浮动空间。

由于新能源项目保障小时/基本电量部分参照执行的是基准价而不是基准+浮动的合计值,因此保障部分的月结电价也会保持相对稳定。而对于火电基准价的中长期预测,也可师法火电企业,结合成本、毛利率、发电小时数和供求关系等进行预测。由于我国电煤主要来国内,如果未来进口电煤仍然相对受限,鉴于环保压力和成本日益提升,从中长期来看,火电基准价预计不会有太大的下降空间,对新能源项目来讲是一件好事。

对于交易部分的电价预测,部分从业者希望借鉴成熟国际电力市场经验。但从实际情况来看,我国各省从交易市场到现货市场的进展预计会晚于预期。国际市场上新能源在现货市场优先全额上网、以节点电价边际出清的理想状态可能在很久很久以后才会发生。在可预见的未来,中长期电力交易仍然是主流交易方式,原则上可以基于各省电改进程、本地电源结构及各自发电成本、跨省跨区交易安排和负荷增长情况预测各省电源侧电力交易均值,作为新能源项目交易部分的价格假设。

但是,与现货市场不同的是,中长期交易市场更容易受到人为因素影响。比如目前三北地区部分火电企业经营困难,从政府、电网、电力交易中心到火电企业,都认为新能源应该为此负责;而且与火电企业全部电量参与交易不同,新能源项目只有超过保障小时数/基本电量的部分才参与交易,为此,部分省份会对新能源交易电价存在一定程度的歧视。因此,在具体到各省交易电价的预测中,还需结合当地火电企业装机容量以及毛利率区别对待,在平均交易电价的基础上适度下调。

综上所述,进入平价+电改时代,在新能源项目投资价值评估中,电价早已不是一个单元格,而应该是结合省份和项目特征形成网格化假设。电价是比发电量更需要精算、对投资回报影响更大的假设,需要借鉴国际经验和国内实际进行长期动态评估。

另外,电价和风资源是具有先导性的要素,不仅应用在项目投资决策时点,还更应该应用在早期的项目开发布局阶段。如果说哪里风大去哪里,是第一版开发地图,哪里价高去哪里是第二版开发地图,那么,在明确了中长期电价需要评估、怎样评估以后,投资人下一步要做的,就是结合各省电改进程和电源结构,建立平价+电改时代的第三版开发地图。

正在加载...

正在加载...