4月23日,日月重工股份有限公司(下简称“日月股份”)发布2019年年度报告。

年报指出,日月股份2019年实现营业收入34.86亿元,同比上升48.30%;净利润5.05亿元,同比增加79.84%。

根据彭博新能源数据显示,2019年受补贴退坡、平价时点确定等因素影响,中国风电市场新增装机容量达到历史次高水平,达到28.9GW,相较于2018年增长了37%。其中陆上风电新增26.2GW,增速为36%,海上风电新增2.7GW,增速达57%。

受“抢装”影响,2019年日月股份订单饱满,产能利用率达到110%以上,其中,大型化风电产品订单比重以及市场占有率不断提升。

2019年,日月股份实现销量33.16万吨,较去年同期增加8.4万吨,增幅为33.89%,实现产量33.25万吨,较去年同期增加7.49万吨,增幅为29.05%。

根据年报数据显示,日月股份2019年风电业务实现销售收入28.57亿元,同比增加79.85%。

然而,在营业收入增加的同时,日月股份的营业成本也出现大幅增长。

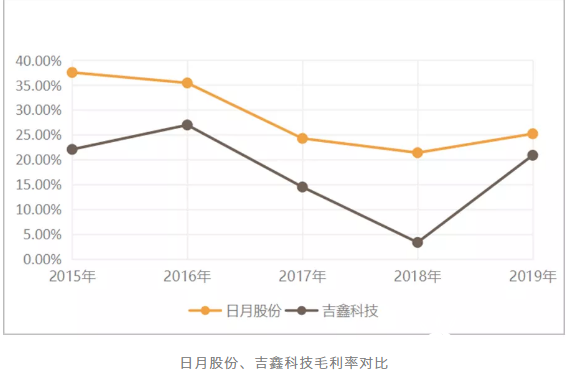

据了解,日月股份2019年营业成本为26.07亿元,同比增加41.10%。但是,同样以铸件为主营业务的吉鑫科技营业成本却降低了3.43%。

对此,日月股份称,营业成本上涨的主要原因为销售量同比增加33.89%,同时公司委外加工产品增加,加工费增加所致。随着公司不断投资精加工项目,不断扩大大型化产品精加工产能,将更多的获得加工环节的利润,有效的提升产品获利能力。

兴业证券有研究指出,2018年日月股份产能已经位居国内风电铸件行业第一,并且其盈利能力也相对领先。近几年,毛利率普遍高于同行业的其他企业。

日月股份自成立以来一直主要从事大型重工装备铸件的研发、生产及销售,核心产品包括风电铸件和塑料机械铸件。

作为国内风电铸件龙头企业之一,受抢装影响,日月股份的扩产步伐正在加快。

据了解,截至2019年12月31日,日月股份已拥有年产40万吨铸件的产能规模,较2010年产能翻了两番。同时还拥有年产10万吨大型铸件精加工能力。

日月股份称,随着海上风机装机量的迅速提升以及需求的快速释放,大型化的海上风电铸件生产能力已经制约了海上风机的装机速度。

其早在2018年就开始投资建设年产18万吨(一期10万吨)海装关键铸件项目,该项目已经在2019年建造完成。

此外,2020年日月股份将继续建设年产18万吨海装关键铸件项目二期8万吨项目和年产12万吨海装备关键铸件精加工项目的建设,预期在宁波地区将形成年产48万吨铸造产能和22万吨精加工产能规模。

有研究报告指出,目前日月股份大兆瓦(4MW+)铸件的产能市占率50%,在机组大型化的平价时代,其也将掌握产业链话语权。