企业主营风力发电业务,但该业务近年面临补贴退坡、电价下跌趋势,公司只好加大力度发展天然气销售业务。然而,仅约10%的毛利率不足以撑起企业的持续发展宏图。

4月9日,新天绿色能源股份有限公司(下称“新天绿能”)顺利过会,即将在上交所主板上市。该公司主要从事新能源和清洁能源的开发与利用,旗下拥有风电业务和天然气业务两大板块。新天绿能本次拟募资4.42亿元,用于投资河北建投丰宁森吉图风电场(三期)(150MW)工程项目。

值得关注的是,该公司于2010年10月在港股上市,疫情期间(1月20日—3月30日),该公司港股股价累计下跌近44%,市值蒸发超38.27亿港元。

【企业档案】

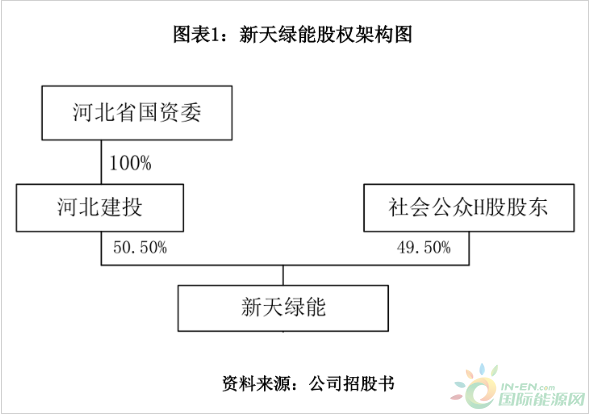

新天绿能成立于2010年2月9日,法定代表人为曹欣,主营天然气销售及风力发电业务。公司控股股东为河北建投,持有公司股权的比例为50.50%;实际控制人为河北省国资委。

公开资料显示,新天绿能于2010年10月13日在香港联交所上市,目前公司股权架构如下:

截至招股书签署时,新天绿能拥有92家全资及控股子公司,大部分子公司的业务与新天绿能主营业务有关,主要从事风力、太阳能发电及销售运营业务,以及天然气等能源的生产、销售、运输等业务。另外,有3家子公司的主营业务为投资管理,分别为新天绿能(香港)、新天绿能投资(北京)、深圳新天绿能投资。

其中,新天绿能(香港)成立于2012年6月29日,主营业务为项目投资、国际贸易,2019年净利润为207.58万元;新天绿能投资(北京)成立于2012年7月27日,主营业务为投资管理、资产管理,2018年净利润为-261.72万元;深圳新天绿能投资成立于2013年10月30日,主要从事新能源、清洁能源项目的实业投资管理,2018年净利润为560.23万元。

新天绿能IPO的基本信息如下。

一、 内部管控质量欠佳

严谨、及时、到位的内部管控对企业持续经营起关键作用,但新天绿能在内控管理方面的能力仍有待提升。

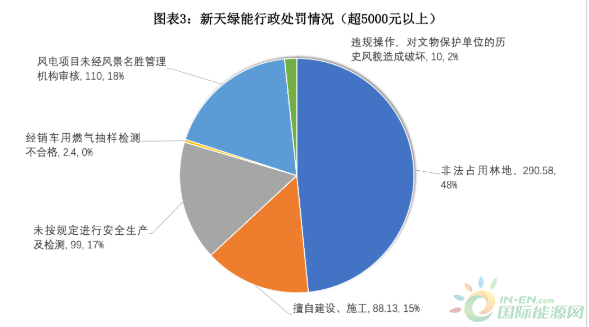

招股书披露,新天绿能及其子公司受到的行政处罚(罚金在5000元以上)合计有36项,虽该公司称已就其中35项向处罚机关申请并获得证明文件,证明上述处罚不属于重大行政处罚或不属于重大违法违规行为,但时代商学院研究发现,新天绿能的行政处罚缘由多为非法占用土地。

按处罚金额大小,报告期内,新天绿能受到的行政处罚金在10万元或以上的合计有14宗,5000元或以上的合计有22宗。上述36宗行政处罚罚金总额逾600万元。

其中,因未经批准、非法占用林地、集体土地、国有建设用地,受林业局、国土资源局等部门的处罚达7项,非法占用土地合计约20万平方米,罚金总额达290.58万元。

因项目在建设中擅自改变规划方案、或工程未取得规划许可证擅自建设、未经消防设计审核擅自施工等违法违规行为,受城乡建设局、消防局、城市管理综合执法局等部门的处罚达18项,合计行政处罚18宗,罚金总额达88.13万元。

此外,新天绿能还曾因未按规定进行安全生产及逾期未对输油气管道进行检验、经销车用燃气抽样检测不达标等原因遭相关部门处罚。

公司称,新天绿能的主要业务基本由下属各子公司具体负责经营,这意味着,子公司的生产、销售情况将直接影响新天绿能的业绩及持续经营发展的可能性。但时代商学院通过翻阅资料发现,截至2018年12月31日,该公司尚未取得土地使用权证的自有土地有132宗,面积达37.36万平方米。

上述未取得使用权证件的皆为新天绿能子公司,其中,大部分土地用途为生产,占比80.4%。其余的土地用途为分输站、工业用地、商业金融工业,合计占地面积约为7.32万平方米。

值得注意的是,部分新天绿能尚未取得土地使用证的公司名称与该公司因非法占地、擅自建设遭到行政处罚的主体公司名称一致,如河北省天然气有限责任公司、涞源新天风能有限公司、建投燕山(沽源)风能有限公司、卫辉新天绿色能源有限公司、保定建投天然气有限公司等。未来若上述土地被收回,或将影响该公司生产经营。

二、 应收周转仅为同行1/3

按收入构成,天然气销售业务是新天绿能的主要收入来源。2016—2018年,该业务的销售收入分别为22.55亿元、37.94亿元、63.38亿元,占当期主营业务收入的比例分别为51.4%、53.74%、63.54%,呈持续增长态势。

不过,该公司的天然气销售业务在报告期内的毛利率较低,约10%,导致该业务的毛利贡献率较低,分别仅为14.84%、16.63%、23.47%。而风力发电业务毛利率约为60%,报告期内对公司的毛利率贡献率分别为77.5%、78.09%、70.99%,为天然气销售业务的3-5倍。

时代商学院认为,风力发电业务虽毛利率较高,但未来发展趋势并不明朗。首先,风资源具有随机性及不可控性,风速波动将直接影响发电量,导致企业业绩不稳定;其次,《可再生能源发展“十三五”规划》及《能源发展“十三五”规划》提出,将实现风电项目电价与当地燃煤发电同平台竞争的目标。这意味着,风电补贴将进入退坡,且业务毛利或将急剧下滑,该行业企业的净利润或将受到影响。

这或许是新天绿能近几年风力发电业务收入增速较慢的主要原因。招股书显示,2016—2018年,风力发电业务销售金额分别达19.46亿元、31.01亿元、34.22亿元,占比分别为44.36%、42.85%、33.28%,比重逐年减少。

一方面,毛利较大的风力发电业务前景堪忧;另一方面,天然气销售业务毛利率却持续低迷。新天绿能急需提升运营能力以适应业务结构调整所带来的业绩波动。

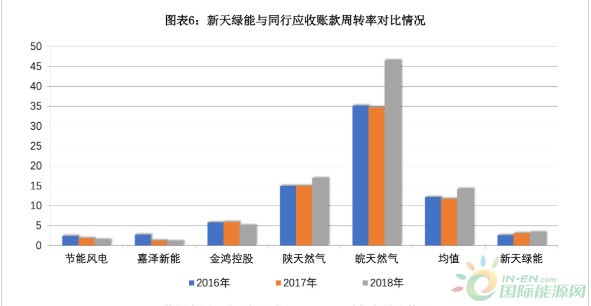

时代商学院还发现,新天绿能在报告期内的应收账款周转率约为同行均值的1/3,由于风力发电属于资金密集型行业,该公司或面临现金流承压的难题。招股书披露,2016—2018年,新天绿能的应收账款周转率分别为2.64、3.12、3.34,而节能风电、嘉泽新能、金鸿控股、陕天然气、皖天然气作为该公司的同行可比上市公司,应收账款周转率均值分别为12.21、11.76、14.2。

3月20日,新天绿能在H股公布的2019年年报数据显示,公司长期及短期借款总额高达244.1亿元,同比增长14.46%。其中,短期借款为53.17亿元,长期借款为190.93亿元。

就应收账款周转率远低于同行、公司现金流情况等问题,时代商学院在3月13日向新天绿能发函询问,但截至发稿仍未收到回复。