2020年3月27日,北控清洁能源发布2019年业绩简报,归属母公司净利润下降45%,这已是北控清洁能源连续两年利润下降。自从2015年借壳金彩控股至今,收入和利润走出了一轮过山车的轨迹。

年报中,公司管理层将业绩下降的主因归结为融资成本高和在建项目减值,但纵观公司在过去三年的市场和财务表现,利润表只是行为结果的展示,业绩下降的种子早已种下,而且其中的错误和问题在财务投资人涉足产业投资时极具普遍性和借鉴意义。

问题一:短资金玩长资产

北控清洁能源的股东中,持股比例超过5%的主要有三家,北控水务为实际控制人,中信产业基金旗下两只基金合计持股23.92%,为第二大股东,第三大股东则是持股6.37%的启迪科创。这一背靠中信集团和清华大学的产融结合模式常被公司拿来作为形容自身资金实力和技术资源优势的佐证。

图1 北控清洁能源主要股东及持股比例

财务投资人占比高,有优势也有掣肘。中信产业基金实际出资人均为外币私募股权基金,虽然无法查询相关工商信息,但从一般情况来看,有限合伙制私募股权基金存续期限普遍为5-10年,即使延期也不会超过20年,换句话说,基金一定是有期限的,而且短于被投资公司的寿命。由于资金来源存在期限,基金对被投资项目的短期回报和自身的变现退出保证则更为关注。

同时,无论是一般金融机构还是私募股权基金,都需要按年度对已投资项目价值进行重新评估,确认是否有减值迹象,给投资人一个合理预期。基于以上原因,如果股权结构中久期偏短的金融机构占比高,被投资公司的行为会更倾向于短期化,不得不为突破性业绩而冒进和频繁转型。

从基金本身来说,选择清洁能源行业作为标的,可能无法实现短期业绩爆发性增长的最佳选择。

2015年上市伊始,北控清洁能源就明确了两大盈利模式,一是以新能源项目的开发及运营形成的发电收入、二是外部光伏项目建造服务形成的建造合同收入。

对于EPC业务来说,一般业主更看重建设单位的资质、经验和技术,除非垫资建设,否则资金实力对EPC业务扩张并无太大的增信和业绩提升作用。而开展垫资EPC虽然可以获得更高的综合回报,但需要以投资人的审慎态度对项目风险、资产交易风险等要素进行把控,防止出现自身的财产损失和资产留置。

对于下游新能源电站来讲,虽然毛利率比EPC环节高,但毛利率并不是评估新能源资产的重要指标。由于期初固定资产投资大,运营周期长、电价稳定、付现成本少,项目IRR和股权IRR才是更为重要的评判。而新能源资产具有风险低、收益稳定的类债属性,综合来看,寿险等长期资金对新能源股权投资匹配性更强(详见《低利率时代,寿险投资平价新能源正当其时》)。

从项目回报角度,投资人有两种合理的资产增值机会:

一是基于建设期和经营期承担的风险不同,通过将项目孵化成功而赚取的风险溢价;

二是通过技术改造和管理输出,将资质较差的资产提升为资质较高的资产,而赚取的价值溢价。

但对于以资金见长而非技术见长的财务投资人来说,并不具备太大的实现资产增值的机会。资产交易更多只是将相同预期的资产在不同业主之间转移,每个人取得了持有期间的合理收益,并无额外增值可能。

在2019年光伏风电新增装机增长乏力后,北控清洁能源再次转型,拟并购水电资产,目前储备规模超过6GW,但从资产特性投资回报来看,类债属性更强的水电应更难实现短期高增长的目标。

从结果来看,从2015年5月借壳上市至今,除当年6月股价短暂攀升外,北控清洁能源股价一路下跌,无论传统EPC业务还是转型持有发电资产,均未能有效提振股价,目前价格已经不足一毛钱港币。如果以当前股价退出,股东无法实现正回报。

图2 北控清洁能源2015年5月至今股价走势(港元)

问题二:慢孵化与快增长

无论资产还是营收,过去几年间,北控清洁能源都经历了极为迅速的变化。

借光伏行业新增装机激增之势,北控清洁能源EPC业务增长更为快速,2017年营业收入和净利润同比增长均在3倍以上。但由于EPC业务毛利率偏低(约为15%),同时受531政策影响,光伏行业无论新增规模还是EPC业务毛利率均受到挤压,2018年EPC业务收入同比直降58%,2019年再降42%。

图3 北控清洁能源历年收入结构(亿港元)

2018年以后,北控清洁能源加大了在风电、光伏等下游电站的扩张势头,以期填补在EPC业务的空挡。

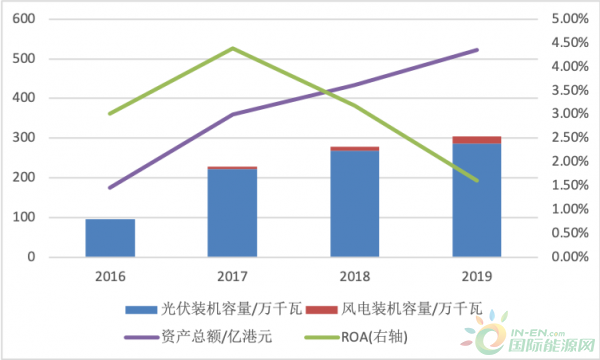

战略调整后,北控清洁能源累计装机容量从2016年的不足百万攀升至2019年的3.05GW,两年翻三倍。获取方式必定是并购多于自主开发。虽然无法准确折算项目取得成本,但过去3年资产回报率在3-4%之间徘徊,不算高效,2019年ROA更是下降到1.61%。

图4 北控清洁能源历年装机、总资产及ROA

风电光伏资产的生命周期包括开发期、建设期和经营期三个阶段。开发期虽然资金需求小,但需要的培育时间较长,失败风险高。由于缺乏必要的开发资源、能力和耐心,财务投资人一般更倾向于以并购方式在经营期或最早在建设期获取项目。

溢价收购导致财务投资人回报率会低于原始开发者。在补贴额较高的行业发展初期,即使支付溢价,项目回报率依然可观。但在加速去补贴的周期内,项目回报率已然下行,叠加溢价之后更会拉低回报。加之2018年-2019年间,在531政策影响下,众多光伏行业从业者涌入风电行业,僧多粥少导致资产交易异常活跃,溢价水平更甚。为促成收购,收购者一般在投资决策时点已经将各项关键假设按照中性偏乐观的方式预计,在项目DNA既定、关键假设没有提升的情况下,未来实际投资回报一般只可能降而不可能升,未尝不是一种买家诅咒。

问题三:高成本买低回报

虽然股东资金实力雄厚,但实际上北控清洁能源的项目融资主要通过市场化、更高成本、更短还款期限的融资租赁而非长期贷款,以利润表反算的不含税平均融资利率(利息支出/应付有息负债平均余额)呈明显的上升趋势,至2019年底为4.84%,考虑到押金、手续费等支出,实际成本将更高,比如报表披露的贷款利率平均在2.88%至5.96%之间。

在项目回报率高于债务融资成本的情况下,适度债务融资可以起到正的杠杆作用,扩大股东回报;但溢价收购下项目回报率已经很低,高成本债务融资则会进一步加大项目财务风险,给股权回报率再设一道障碍。

图5 北控清洁能源有息负债结构及利率(亿港元)

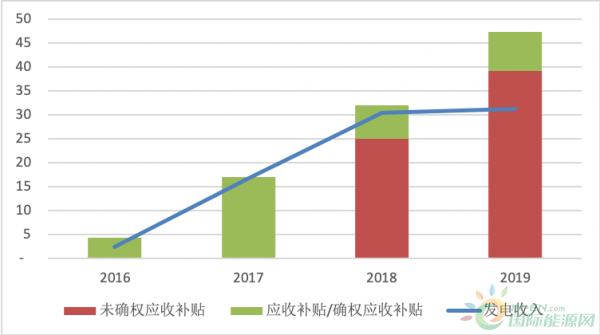

此外,比较不巧的是,北控清洁能源大举挺进新能源的时候是标杆时代的末期,由于光伏装机规模激增,补贴缺口日益扩大,到今年1月政策明确之前,第八批补贴目录有近4年的时间完全没有取得补贴。北控清洁能源持有的项目大多在2016年以后建成光伏项目,补贴在上网电价中占比高,进目录项目装机容量占比不足20%,截止2019年末累计应收补贴47亿,超过当年发电收入。使得项目毛利率只停留在账面,不仅盈利质量要再打折扣,更要面对刚性的还本付息压力。

图6 北控清洁能源历年应收补贴款(亿港元,2017年以前没有区分是否进补贴)

从2018年的情况来看,在经营活动产生现金流严重不足的情况下,在建项目的投资需求依然强劲,在整体负债率已经超过75%的情况下,融资流入也有明显下降,导致2018年末整体现金增量首次负增长。目前公司未在2019年业绩简报中披露现金流量表,因此最新情况上无法获知,但2019年负债率已经进一步上升到79%。

在高负债、快扩张、经营现金流微薄的背景下,北控清洁能源的业绩压力已然紧张,此时在建项目质量再度挑动了资产质量的神经。2019年,公司计提各类拨备合计金额至少为2.78亿,除应收账款和其他应收款拨备1.072亿外,公司对固定资产计提减值9370万港元、对联营公司投资计提减值5190万港元。这是对过往投资的彻底清理还是冰山一角尚未可知,未来是否会进一步计提减值还有待观察。

图7 北控清洁能源历年分类现金流量(亿港元)

北控清洁能源是财务投资人涉足新能源行业步伐走得最深的之一,因此,遇到的问题也最具典型性。对于长周期资产,应使用长周期资金,有耐心追求长期稳定回报。如果要短期突围,弯道超车,需要对行业政策和市场有深度研判,循序发展不可冒进,否则大概率只能撞车。产融结合是历史的必然。财务投资人介入产业,也可以为行业发展带来新的视角和活力。但在投资之前,财务投资人还需要正视产业特征和自身优势,寻找两者匹配的最佳实践。