切换行业

切换行业

概 况

2019年,全球新增风电装机容量超过60GW,同比增长19%,累计装机达到650 GW。其中,陆上风电新增装机54.2GW,同比增长17%,累计装机容量达到621 GW。海上风电新增装机创纪录地超过6 GW,占全球新增装机的10%,累计装机为29.1 GW。

2015-2019年全球陆上风电和海上风电新增装机(单位:GW)

亚太地区继续引领全球风电发展,2019年新增装机容量占全球的50.7%。其次是欧洲(25.5%)、北美洲(16.1%)、拉丁美洲(6.1%)和非洲与中东地区(1.6%)。中国、美国、英国、印度、西班牙在全球新增装机排名中位列前五,五国新增装机容量占全球的70%。截至2019年底,全球风电累计装机容量为650 GW,较2018年增长10%。中国、美国、德国、印度和西班牙排在前五位,五国累计装机占全球的72%。

陆上风电

2019年,全球陆上风电新增装机容量为54.2 GW,排在前五名的国家分别为中国(23.8 GW)、美国(9.1 GW)、印度(2.4 GW)、西班牙(2.3 GW)和瑞典(1.6 GW),其他国家占比28%。

2019年全球陆上风电新增装机国家分布

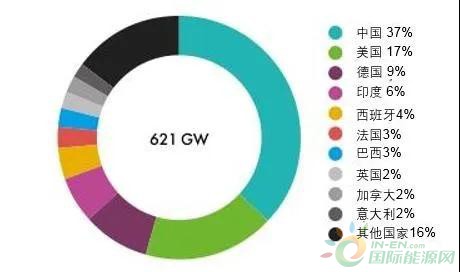

截至2019年底,全球陆上风电累计装机容量达到621 GW,位列前五位的国家分别为中国、美国、德国、印度和西班牙,共占全球市场的73%。

2019年底全球陆上风电累计装机国家分布

作为全球最大的风电市场,中国2019年陆上风电新增并网容量为23.8 GW,累计达到230 GW。过去两年,中国的陆上风电行业经历了监管改革的关键时期。2018年,中国政府推出竞价机制,2019年,国家发展和改革委发布新政策,为无补贴的陆上风电提供了清晰的路线图。2018年底之前核准的项目,如果在2020年底之前并网,将继续获得上网电价补贴。从2021年1月1日开始,所有新核准的陆上风电项目全面实现平价上网。由于在2018年底之前核准的陆上风电项目超过60 GW,全球风能理事会(GWEC)预计,已经在2019年下半年兴起的装机热潮将在2020年持续进行。2020年,中国陆上风电新增装机容量可能会达到30 GW。从2021年开始,陆上风电新增容量将主要来自无补贴项目和分散式风电项目。

美国是全球陆上风电的第二大市场,2019年新增装机9.1 GW,累计装机容量突破100 GW。目前,美国的陆上风电安装热潮主要是受生产税抵免(PTC)按计划退坡的影响。2019年12月,美国参议院通过法案,将PTC再延长一年。项目开发商必须在2020年底前动工才有资格获得PTC激励。因此,从现在到2024年,PTC仍将是美国陆上风电新增装机的主要驱动力,并由各州可再生能源电力配额(RPS)和用电企业的购电协议(PPA)作为补充。

2019年,市场支持机制的情况与前一年相似。除中国和美国两大市场,竞拍、招标和绿色证书等基于市场的机制是2019年新增陆上风电的主要驱动力。2019年,35%的新增装机容量来自市场机制,与2018年持平。尽管2019年德国和印度的陆上风电竞拍均未获得足够竞标,中国以外其他国家的竞拍容量为14.5 GW,与2018年几乎持平。随着中国从2021年开始将推进无补贴的陆上风电项目,预计全球范围内对风电竞拍的新支持因素将开始发挥作用。

2019年全球陆上风电新增装机容量支持机制

正在加载...

正在加载...