投资要点:

(1)风电行业已明显转暖,陆上风电和海上风电在2021年前将迎来抢装潮,风机招标量价已齐升,行业盈利拐点已现。

(2)未来两年业绩增长确定性高。公司是行业龙头,2020年订单量大增,同时毛利率将快速提升,双轮驱动有望带动未来两年业绩高速增长。

①公司订单量再创历史新高。截至2019年9月30日,公司在手外部订单合计22.78GW,同比增长25.05%,在手订单刷新历史记录。

②公司2020年风机业务毛利率有望快速提升。受2016-2018年风机价格战及成本上升影响,公司2018年和2019年前三季度毛利率快速下滑至10%左右,但目前价格战已休兵,抢装潮来临使得风机招标价格快速上涨,同时风机成本有望大幅下降,预期2020年公司风机毛利率约为16.4%-19.1%,并有较大超预期的可能,毛利率提升进一步将推动公司业绩快速增长。

(3)公司业绩波动性降低,利于估值提升

公司作为风电行业龙头,业务已由单纯的风机制造转为覆盖风机制造、风电服务以及风电场投资与开发的全产业链。其中风电场开发业务快速增长,已经成为公司重要的利润来源,占公司2018年毛利润的34%,同时风电业务盈利能力较强,2019年上半年净利率已达34.08%,并且在同业中处于领先地位。未来公司将继续增加风电场开发业务的投资力度,有望降低公司业绩的波动性。过往市场对金风科技均以强周期股看待,估值较低,一直在10-15倍之间,今后业绩波动性降低后估值有望提升至15-25倍区间。

(4)目前估值处于低位

根据券商一致性预测,公司2020-2021年EPS分别为1.04元和1.26元,目前价位对应PE分别为10.57倍和8.73倍,PB为1.67倍,处于历史地位区间,具有很强的配置价值。今明两年A股市场风险偏好将持续向好,给予公司2020年20倍PE,目标价位20.8元。

一、行业状况

1.风电平价上网来临,行业再迎抢装潮,行业盈利拐点已现,中长期行业周期性波动将明显减弱

风电行业的周期性主要来源于行业政策及上网电价的调整。2010年之前,受政策鼓励因素影响,风电处于快速发展阶段,2010年我国风电新增装机18.93GW,同比增长37.17%,装机量达到阶段性高点。2011-2012年,在行业需求走弱、竞争加剧致产品价格下跌,同时原材料成本上升使得行业整体盈利能力大幅度下滑。2013年,行业需求回暖,国内风电新增装机同比增长24.15%。2014-2015年,由于2015年补贴电价将下调,行业出现抢装潮,风电装机需求爆发,这两年的新增装机增速分别是44.19%和32.54%,2015年的抢装之后,风电装机需求有所透支,2016-2018年行业整体需求下滑。

平价上网时代来临,风电行业再迎抢装潮。2019年5月,国家发改委发布的《关于完善风电上网电价政策的通知》(以下简称“《通知》”)中明确,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。预示我国陆上风电行业将在2019-2021年迎来确定性的抢装潮。

平价上网来临,中长期风电有望成为未来重点发展方向。对比全球各种能源发电成本,2018年全球风电度电成本为0.06USD/kWh,已经降至火电成本以下,成为仅次于水电第二低的可再生能源。根据国网能源研究院发布的《中国电源发展分析报告》,2018年我国陆上风电度电成本已降至0.38元左右,预计到2020年将下降至0.3-0.4元;2018年海上风电度电成本已降至0.64元,到2020年将下降至0.56元。陆上风电对比火电已经体现出成本优势,同时风电与水电原材料成本几乎为零,运营费用有限,具有长期稳定的发电收益。未来风电场是可以类比水电场的优质发电资产,尤其是未来风电补贴退出,新建风电场不存在补贴拖欠问题,现金流优势将更加明显。

2.海上风电快速发展,2021年前抢装潮确立

海上风电装机量快速增长,未来发展潜力大。2013-2018年,我国海上风电累计装机量从0.45GW增长至4.45GW,年均复合增速达到58%。2018年,我国海上风电新增装机量为1.66GW,同比快速增长42.67%,共计核准海上风电项目82个,总装机38.59GW,海上风电迎来快速发展时期。

受上网电价政策调整影响,2021年前抢装潮确立。2019年5月,发改委公布的《关于完善风电上网电价政策的通知》中明确提出,2018年底前已核准、2021年底前全部机组完成并网的项目,执行核准时的上网电价;2022年及以后完成并网的,执行并网年份的指导价。我们认为海上风电为锁定高电价收益,2021年前抢装潮确立。

3.抢装潮来临,风机招标量价齐升,行业盈利拐点已现

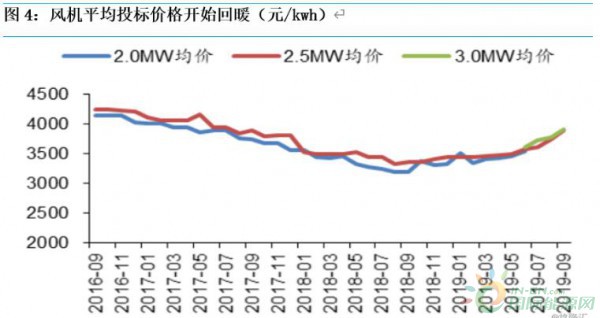

2019年前三季度,我国风机招标量是49.9GW,同比增长108.5%,超过2018年全年水平,也超过过去所有年份的全年招标量,行业景气度极高。2018年7月份以来,我国风机招标价格持续提升。其中,2.0MW和2.5MW机型价格从2018年7月至2019年6月分别上涨了约9%和17%;总的来看,2018年下半年以来,我国各风机机型的招标价格上涨趋势明显。随着2019年风机招标价格的回升,风机毛利率将快速提升,预计2020年风机行业的业绩将明显好转。

4.行业竞争格局:市场集中度继续提升,龙头盈利能力凸显

1)风电整机:风机龙头市占率有望继续提升

竞争格局基本稳定,龙头市占率逐步提升。在累计装机市场份额中,截至2018年我国排名前五的风电整机制造商是金风科技、联合动力、明阳智能、华锐风电和远景能源,市场份额分别为23.6%、9%、8.2%、7.9%和7.7%,金风科技成为风机绝对龙头。在2018年新增装机中金风科技占比达到31.74%,龙头市占率继续提升。

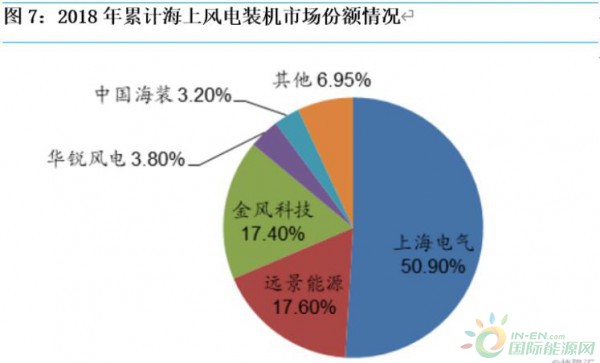

海风整机壁垒更高、市场更集中。海上风电投资大、技术要求高,容易出现行业集中度高的局面。截至2018年我国排名前三的海上风电整机制造商是上海电气、远景能源、金风科技,市场份额分别为50.90、17.60%、17.40%,前三家市占率达到85.90%。

2)风电场开发:资金壁垒制约行业过度竞争

集中度稳中有降,国企占据主导。由于风电场开发业务盈利能力较强,自2011年以来,风电开发商集中度不断下降。2016年前五大合计份额首次低于50%,随后小幅回升,2018年达51.4%。2013年审批权下放至地方,民企投资开始活跃,但由于风电投资成本较高,2018年新增及累计装机前十的企业中仅有天润新能(金风科技子公司)一家民营企业。由于资金壁垒仍是行业发展的瓶颈,因此将制约行业进入过度竞争状态。

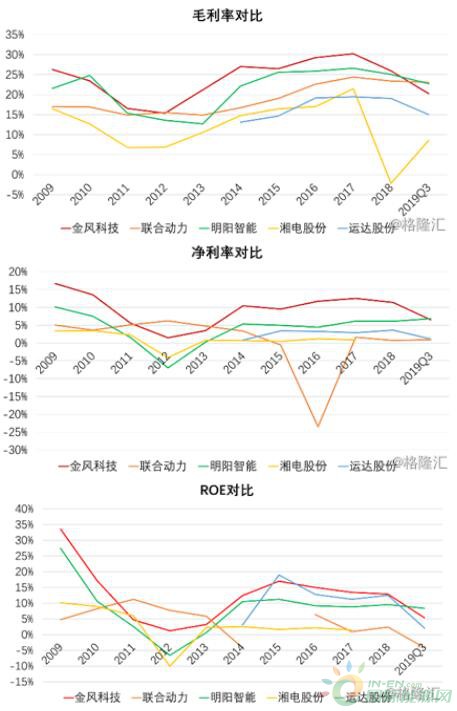

3)风机行业各公司盈利能力情况:龙头金风科技盈利能力凸显

从毛利率、净利率和ROE来看,各公司盈利能力跟随行业周期性波动,但行业龙头金风科技的盈利能力却长期领先于同行竞争对手,保持较强的盈利能力。

二、公司未来业务情况:未来两年业绩增长确定性高

1. 风机业务毛利率2020年有望快速提升

1.1近年来风机业务毛利率下滑原因:前遇价格战,后失规模化

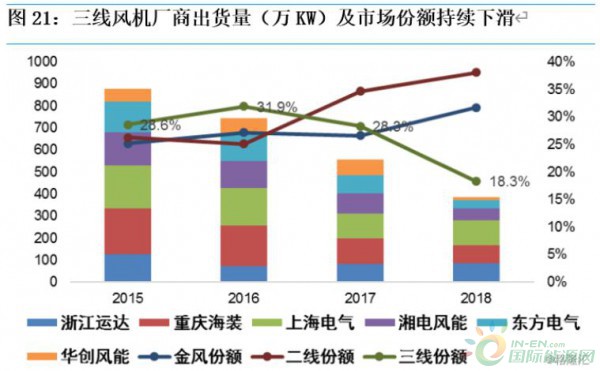

1)价格战为根本原因。根据风能协会的年度统计数据,自2017年风机市场集中度开始快速提升,行业龙头金风科技以及远景能源等二线整机厂的份额持续提升,而海装、运达等三线风机厂商份额却快速下滑,导致三线风机厂商引爆价格战。第一阶段从2016年年末到2017年年中,运达、海装等企业率先降价以获取订单,2.0MW机型在半年内投标均价从4000元/kW以上降至3800元/kW以下;第二阶段从2017年下半年到2018年一季度,金风放弃被动加入价格战当中,价格从3800元/kW左右进一步降至3500元/kW左右;第三阶段是在2018年二三季度,光伏“531新政”对风电行业也造成一定冲击,导致价格恐慌性下跌至3200元/kW以下,导致风机整机行业盈利能力基本丧失。由于风机吊装一般滞后于招标1年左右,因此低谷期将在2019年二三季度报表中体现,这也是金风科技2019年前三季度毛利率大幅下滑的主要原因。

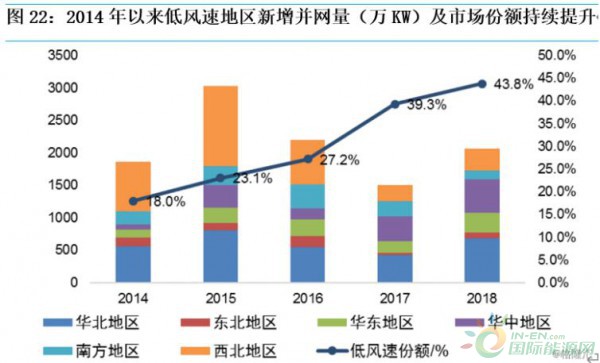

image.png2)低风速风机占比提升使得成本快速增加。近几年由于“三北”高风速地区弃风率高企以及标杆电价的倾斜,新增装机量开始向低风速地区转移。低风速风机带来风机物料用量上升和机型迭代加速,最终使得产品成本大幅上升。比如,金风科技2S平台的低风速机型单MW物料重量较初代产品增加10%以上,较2015年前后“三北”地区最流行的1.5MW增重重20%以上,因此尽管有零部件供应商的让利,2S产品的综合成本仍然上升了7%;同时金风科技加速了产品迭代,导致机型序列从早期的2个系列几款机型增加到目前的4个平台46款产品,设计冗余成本增加较多。

1.1.2风机业务毛利率有望在2020年快速提升

1)价格战休兵,抢装潮来临,风机招标价格快速回升。上一轮的价格战于2011年Q2见底,但由于招标量并未快速回升,因此风机价格始终在低位盘桓,这导致风机厂商积累了大量的低价订单待消化,随后几年的毛利率反弹主要受益于成本的快速下降。本轮价格战在2018年Q3见底,随后价格迅速反弹,目前金风科技风机招标价格较底部已上涨17%左右,同时由于低位持续时间短,风机厂累计的低价单数量应该有限,其不利影响有望快速消化,预计公司风机毛利率从2020年初开始触底回升。

2)主力机型快速转变,风机成本将有至少5%的降幅。公司的投标机型迅速转向2.5MW以及更新更成熟的3S平台,从订单结构看,2018年Q3以来2S机型的订单量从12GW减少至5.8GW,占比从66%以上降至26%以下,2.5MW和3S机型占比则快速提升至近70%。目前主要的投标机型单机重量较2018年已减重20吨以上,接近2016年的水平,并有望进一步下降,预计在物料减重的带动下,即使不考虑零部件价格下降,2020年风机的成本将有至少5%的降幅。

综合来看,以2019年上半年2S机型价格和成本为基数,假设2020年主力机型交付价格上升3-5个pct,成本下降3.3-5个pct,基本回到2018年全年的平均水平,2020年风机毛利率约为16.4%-19.1%。假设风机成本继续下降至2015年水平,2020年风机业务毛利率大概率会超出市场预期。

2. 在手外部订单创历史新高,市占率有望继续提升

在手外部订单创历史新高,2020年业绩弹性大。截至2019年9月30日,公司在手订单再创新高,在手外部订单合计22.78GW,同比增长25.05%。其中,已签合同待执行订单共计15.59GW,同比增长20.23%,总体来看,公司在手订单刷新历史记录。从公司外部在手订单结构来看,2.5S平台机组订单容量为9.7GW,同比增长142%,该机型订单占比42%,提升20个百分点,成为最主要的平台机型。3S平台机组订单容量为5.8GW,同比增长315%,该机型订单占比26%,较去年同期扩大18个百分点。订单量快速增长将助力公司2020年业绩提升。

预收款和存货金额明显增加,将陆续在未来一两年业绩中体现。2019年以来,公司合同负债明显增加,截止2019年三季度末为89.64亿元,相比2018年年底的40.62亿元明显增加。存货金额也同步增加,由2018年底的49.97亿元大幅增加至100.72亿元,主要由于公司加大原材料采购所致。由于公司风机业务交付周期大概在一年左右,随着后续订单的进一步执行,收入的确认将推动公司业绩快速增长。

3. 风电场开发盈利能力强,助力公司业绩波动性降低,利于估值提升

风电场开发业务快速增长,强盈利能力将进一步降低公司业绩的波动性。公司从2013年开始风电场开发业务,主要由全资子公司北京天润新能投资有限公司开展,近几年风电场开发业务营收和净利润规模快速增长,2013年至2018年营收和净利润复合增速分别达到60.87%和104.36%,同时风电场业务的净利率(扣除处置子公司的投资收益)也持续增加,2019年上半年达到34.08%,盈利能力较强。未来公司将继续增加风电场开发业务的投资力度,有望降低公司业绩的波动性。

公司风电场开发业务的盈利能力在同业中处于领先地位。截至2018年,公司风电场开发业务毛利率连续6年超过60%,普遍高于同行,属于典型的现金牛业务。一方面是因为公司拥有永磁直驱全功率整流技术,发电效率高,多年来公司平均发电利用小时数均高于全国平均水平。另一方面是因为公司数字化管理能力突出,以数据中心为依托、使用激光雷达、Efarm等技术实现功率区县及时管理,从而提高资产管理效率,带动盈利能力提升。

三、估值分析

(1)综上分析,金风科技风机业务将有量价齐升态势,公司2020年业绩也将会爆发式增长,根据券商一致性预测,公司2020-2021年EPS分别为1.04元和1.26元,目前价位对应PE分别为10.57倍和8.73倍,今明两年A股市场风险偏好将持续向好,给予公司2020年20倍PE,目标价位20.8元。

(2)目前公司PB估值也处于历史底部区间,截止2020.2.11收盘价11.01元,PB为1.67倍。2012-2013年最低PB曾达到1倍,但当时行业状况要明显比目前恶劣,盈利能力也明显弱于当前,因此目前1.67倍PB已经具备投资价值。