切换行业

切换行业

2020年1月4日,一年一度的中国风能新春茶话会如期举行。会上,由中国可再生能源学会风能专委会秘书长秦海岩对中国风电的发展做了回顾和展望。

以下是“2019-2020年中国风电回顾与展望”演讲全部内容▽

第一部分|我们的成绩

首先谈谈我们的成绩,因为2020年是一个转折年,从补贴到平价,又面临着所谓的“抢装”等等一些问题,所以有必要把我们的基本盘、基本面,也就是我们的成绩展示一下,对过去做个总结。我们要告别过去,开启未来新时代。

1.

经过30年的努力,中国的风电发展做到了从0到1。

30年前,仅有几个风电场,到现在,有4000多个风电场,12万台风电机组,2亿千瓦的装机容量,这是我们在30年间取得的成绩。

2.

技术研发,从开始的引进生产许可证,到请国外的设计公司一起联合设计,再到现在的全面自主研发。中国的风电技术、光伏技术已经全球领先,一些国家正在追赶我们。

首先,风电机组的单机容量从百千瓦到现在的十兆瓦,叶尖高度从开始的33米左右,到93米,超过自由女神的高度,再到现在234米,超过中央电视台大楼,未来有可能超过中央电视塔405米,这是我们30年巨大的发展。谁也没有想到,我们会造出这么大一个捕获风能的装置。

风轮直径从20米、80米、110米,到171米,2019年90米长的叶片已经成功下线。风轮直径几乎是一个核潜艇的长度,这是惊人的进步。

其次,对于研发速度,这从认证的数据来说明,所有企业研发机型的数量,原来一年十几、二十几个机型,到现在每年200多个机型。机型的销售期从一个机型可以卖5-6年、4-5年,到现在2-3年,甚至1年就会被淘汰。更多新的需求,新的单机容量机型在快速迭代,竞争越来越激烈。这是我们巨大的贡献。

还有一个创新点是我们已经开发出适合各种环境、气候条件的机组,极大地扩大了风电发展空间。

五年前,谁会想到河南能建成几百万千瓦的风电项目?

3.

我们的装机规模从“三北”、东南沿海起步,到现在遍布全国,这也是风电发展的巨大成果。

装机布局上可以称为“百万雄师过大江”,底下橙色的线是中东南部地区的占比,蓝色是“三北”地区占比,中东南部的装机占比逐步超过“三北”地区。

谈到海上风电,所有国家都把它作为一个不仅是解决能源问题的重要手段,同时是一个巨大的产业。油气公司未雨绸缪,油气行业已经走向衰落,他们要寻找新的增长点。不知道我们国家的油气公司是不是已经看到这点。

我国的海上风电,从2007年渤海湾第一台试验样机到2010年东海大桥第一个海上风电场,到现在累计装机容量超过500万千瓦,这是我们海上风电取得的成果。

我们现在使用风电不仅是因为它清洁,而且因为它更便宜。我国的风电上网电价从最早1.2元/千瓦时左右,现在已经实现平价,有些地方甚至可以比煤电还低0.1元/千瓦时。

第二部分|我们的近忧

1.关于明年的市场

明年的市场,大家没有什么忧虑的,都供不应求,所有的整机商说靠谱,那么开发商靠谱不靠谱?我们统计今年风电招标量达到7000万千瓦(陆上和海上),其中,海上1000多万千瓦,陆上大数6000万千瓦。6000万千瓦陆上招标量想在明年装起来,电网公司能让装6000万千瓦吗?电网公司认为一年接入2000多万千瓦的装机已经勉为其难了。如果再放大一点,即使能接入3000万千瓦装机,陆上还剩余3000万千瓦,怎么装?签了合同,开发商不要怎么办?所以,我想问抢装是大家的心理需求,还是实际需求,6000万千瓦的招标里面,是真正明年要装?还是说反正先把设备拿到手再说,没有了设备责任在我,装不上就是你们的事了?所以,抢装是心态还是实情,我们要好好地分析,到底谁不靠谱,我觉得很难说。

2019年好的地方是,回款、现金流是过去十年最好的一年,但是我希望它成为未来十年最差的一年。付款周期非常慢,为什么这么慢?有钱的抓紧给,我们希望2020年的回款速度、现金流的情况成为未来十年最差的一年。

2.2020-2025年的市场

再谈点远期的,谈谈我对2020-2025年市场的思考。这是刚才说的装机的省份超过5000万千瓦的布局,内蒙古招标量最大,有大基地。开发商招标量最大的是国电投,其次是华润、华能等。

未来风电可以分几个部分来看。一个是招标量6000万千瓦基本是2018年之前核准的,也有大基地的,有一大部分是2018年核准,有补贴的,想在2020年之前并网,2020年是没有问题的,2020年的装机主要卡在电网,电网公司允许我们装多少?2020年是3200万千瓦还是3500万千瓦左右的装机量可以支撑,需要考虑并网的影响。

到了2021年,5000万千瓦有补贴的项目只能装一半,可能只装2000多万千瓦,不到3000万千瓦,或者就算3000万千瓦,2000万千瓦面临转成平价项目的问题,我认为这些地方核准的项目做到平价是没有问题,应该有一部分在2021年转成平价,这个可能有1500万千瓦,灰色的是几个平价大基地项目,像乌兰察布,还有内蒙古的几个项目。

橘黄色是以前批的,像2019年并网、这次获奖的黑涯子项目,2019年有一些,2020年有一些,这些平价基地会贡献一部分,到了2021年开始建平价项目。总之,2021年还比较乐观,也可能达到3000万千瓦的规模,有一部分装不完的要转平价,以3500元/千瓦这个价格招标的设备,这样的项目转平价,我觉得有困难,到时又是一个靠不靠谱的问题,价格怎么办,我很忧虑。

2022年主要靠平价基地,还有一些平价项目。关于分散式风电项目,近两年核准一部分,到2022年可能有2500-2700万千瓦的装机容量。我们对未来三年的预期是比较乐观的。

到2023、2024、2025年,只能靠平价项目和分散式风电项目。到了2025年,绿色部分是过去20年装的机组开始淘汰换新,容量还比较少,大约100万千瓦;到2028年有望累计超过1000万千瓦。预计2025年,换新部分装机会初露端倪,2028年才会增长。预测这几年的装机量都超过2000万千瓦。如果中国风电新增市场低于2000万千瓦,这个产业面临巨大的风险和困境,如果跌到1000万千瓦,不到2000万千瓦,这个行业将会面临寒冬。未来我们要想方设法维持每年2000万千瓦的装机,使行业持续发展下去。熬到2028年开始吃原来的红利,就是20年前,1000万千瓦、2000万千瓦往上涨,都将面临机组换新的问题。

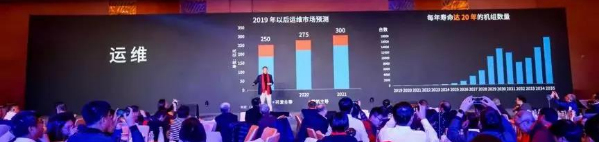

运维市场,2020年有200多亿元,2021年有300亿元,这也可以为行业提供支撑。刚才讲寿命到2022年的基础的数量,2028年开始增长,2029年增长更加明显,是在过去20年前安装的,也就是2009年的装机容量。

机组换新,我们算过不到20年,可能到16、17、18年,当地风资源很好,我们的技术进步,比延续使用旧机组的收益更高,有些可以提前换新,这个也是市场增长的一部分。

刚才讲了,希望从2023、2024、2025年最艰难的三年能保证每年超过2000万千瓦的装机量,但是我们认为三北、中东南部、海上、分散式、海外五大市场存在不确定性。

3.

先说“三北”,蓝色部分表示全口径装机量远远超过当地的最高负荷,这就是为什么这两年,我们发电小时数逐年降低,火电装机太多了,现在“三北”如果再开发,先不说外送,能不能提高当地的消纳比例?在严重过剩装机比例下,要想再增加装机,一定是提高消纳装机比例。现在“三北”风电发电量占比最大的是16%,丹麦已经有47%的电量来自风电,对比来看,我们的潜力非常巨大。这不存在技术问题,唯一的问题是能不能把火电压下去。要想增加装机量,第一个途径是把火电的发电量压下去,能不能压下去大家分析看。压下去了,“三北”地区很有潜力,压不下去,装置谁去装,电网在考核压力下也不允许装。我们跟德国和丹麦比差太远,火电发电小时数逐年下降,已经3000多小时了,就说装机严重过剩,火电说我已经活不下去了,严重亏损,你再去装,有多大的可能,这是不确定性。

第二,谈谈特高压外送, 2019年6月国家能源局公布的《关于2018年度全国可再生能源电力发展监测评价的通报》中提到2018年特高压线路输送可再生能源的情况,这几条特高压线路,当时都说要送风电,但是监管报告里说明,第一,实际的输送量远远达不到设计量,输送的风电远远没有达到当时的计划;第二,特高压技术上存在很多不靠谱,建好特高压之后能不能输那么多的风电也不靠谱;第三,现在有些售电端的省份火电小时数非常低,为什么要用西部送来的电,为什么不想提高当地的发电小时数,而且当地也可以建风电和光伏,所以,特高压面临很大的不确定性。

刚才在预测里面,2023年、2024年、2025年,有大量的平价项目靠这种特高压外送基地支撑,乌兰察布的600万千瓦,这个输送通道解决了吗?据我所知不乐观。很多县市规划的线路能不能投运,技术有很大的不确定性。第二,解决了消纳问题,不仅是通道能不能建,有没有钱建,还有建成之后有没有人要。这是我们面临的“三北”困境。

除了外送基地以外,还有很多基地想在当地消纳,承诺在当地消纳,总量有1600多万千瓦,当地能不能消纳?搞个高耗能企业,号称有了消纳的出路,但是我觉得也存在巨大的不确定性。

再来说中东南部,一定要打破大家观念认识。中东南部的资源没有瓶颈,我们和气象局刚完成了一个报告,河南省把工业用地、城市、湖泊、保护区等全部去掉,这个地方风速能达到5米以上的,可有8000万千瓦的容量可开发。所以,不是没有地,是现在我们的认识问题,我们所谓跟环保冲突的问题、一刀切的问题,这些问题解决不好,做不好科普,解决不了长官意识,还有法制问题,我们的邻避效应来自于领导和某一个长官。

海上风电,建议由地方政府提供补贴。我专门写过一篇文章,做压力测试,呼吁地方政府应该接力,但是没有引起大的波澜。也存在很难的问题,地方财政也不富裕。

分散式风电,没有消纳的问题,但也有邻避效应的问题,更多是土地政策,还要征地,能不能以租代征?还有并网,是最大的难题,以及审批、融资等问题,我们希望有更多的像江阴李主任这样的领导支持分散式风电,分散式风电的潜力是很大的。德国基本都是分散式风电,开发了5000多万千瓦,为什么中国干不了?

海外,是最难的,各种水土不服,各种问题,做了30年,国际化还是步履蹒跚,成效非常低,虽然我国的风电机组已经走到30多国家,但是总量还是非常少。我们看到了一些增长的趋势,但是开拓海外市场的难度还是很大。所以,我想说未来“十四五”驱动风电发展的原有动能在消退,新的引擎没有发动,市场充满很大不确定性,这是我对未来五年的看法。

第三部分|我们的远虑

我们远虑应该考虑什么?现在发展可再生能源,主要矛盾发生着重大变化,可能前五年、十年、二十年,我们的矛盾是成本太高,用不起,要靠补贴。今天,做到了平价,这是我们最大的成绩。矛盾从成本转移到现有的电力体制机制和新能源技术不适应。建议大家读读赫尔曼﹒希尔写的这本书《能源变革 最终的挑战》。赫尔曼﹒希尔是德国经济学家、政治学家、德国联邦议会议员,同时兼任欧洲可再生能源理事会主席。他是德国《可再生能源法》的倡导者,是国际可再生能源署(IRENA)的发起者。他曾荣获诺贝尔特别奖、世界太阳能奖、世界生物质能奖和风能奖、世界太阳能爱因斯坦奖。

他的这本书里说了,“当可再生能源被认为足够先进,以至于可以取代传统能源中的重大份额时,新的能源冲突就爆发了,表面共识背后的真正问题,冲突的根源在于核能和化石燃料与可再生能源的需求系统是不能共存的”。所以,可再生能源和其他能源的矛盾就加剧了。

习总书记专门向太原能源论坛会议发去贺信,谈能源革命,在这个会上,有一位院士说能源革命不是革煤炭的命,是革谁的命?革可再生能源的命叫革命吗?这也是加剧冲突的问题,我们刚才看到前面放的片子,全球都在革煤炭的命,我们这最终谁革了谁的命。

还有就是,第一将配额制提升为具有约束力的法律法规。第二协调好风电开发与生态环保的关系。第三路再难,国际化也要坚定不移地走下去。最后,我们要做科普宣传,让更多的人认可风电,让更多的人热爱风电,分享风电发展的红利,只有这样我们才可以有更大的发展。我们要更多的所谓圈外人,让更多原来的圈外人变成我们的圈内人,风电才可以发展,这个也不是我说的,让更多的人参与,风电成了他的东西,他就会支持,会热爱它。

技术创新,绝对是我们发展的动力,我们创新的空间太大了,不要老围绕着技术,不止是技术方面,包括其他方面。挪威石油在拼命地开拓海上风电,原来做海洋工程的公司,正在为中国招商局打造一条48000吨新船,这种船不用装腿,极大的节约了周期,提高了十倍的安装效率,可以运十个导管架,快的4、5天,慢的7、8天打一根桩,可以提高到一天打一根。

第二,挪威石油玩命地发展漂浮式风电,2021年完成11台,共88兆瓦,2030年度电成本要做到0.04欧元/千瓦时,约0.3元/千瓦时,把漂浮式风电做到平价。从单台到4台再到88兆瓦,到2026年要做到200兆瓦以上,逐步实现规模化。

这是在《纽约时报》刊登的美国众议院议员约翰?克里写的文章,“不要让中国赢得绿色赛跑的胜利(Don’t let china win the green race)”,这个不是讲政治,是讲美国在风电、光伏技术上已经落后于中国,他们要加快做。但是中国现在什么情况,我们的政府高层领导是不是真正地把海上风电,把风电,把可再生能源技术的发展当作一个战略的高度来看?我们高度有没有这么高?是不是一个战略?这不仅是解决气候变化,应对能源安全,而且是一个未来新的经济增长点。

第四部分|我们的底气

第一,发展可再生能源已经得到全球共识。许多国家都要发展可再生能源,65个国家,230个城市设定了100%利用可再生能源电力目标。

习总书记在向太原能源低碳发展论坛会议发去的贺信中,对能源变革做出了战略性的指示。“能源低碳发展关乎人类未来!中国高度重视能源低碳发展,积极推进能源消费、供给、技术、体制革命。”

刚才讲了这些传统的能源公司,油气公司都在做战略转型,油气行业已经日暮西山,必须向可再生能源转型。这么多,大的企业要承诺100%的采购可再生能源电力,风电已经是一个成熟的行业了,不是一个刚起步的行业。

我们成熟的产业体系可以满足大规模开发需要,成为一个真正的能源,支持我们的风电大规模的开发。

更关键的我们现在成本已经便宜了,但是我们还要做到更便宜。风电、光伏在全球三分之二的国家已经成为最便宜的电源。

所以,悲观者往往正确,但乐观者往往成功!希望我们在座的各位企业家,我们悲观地看发展,看形势,乐观地去做事,胜利就属于我们整个风电行业,属于我们在座所有的企业,所有的风电人,谢谢各位。

正在加载...

正在加载...