切换行业

切换行业

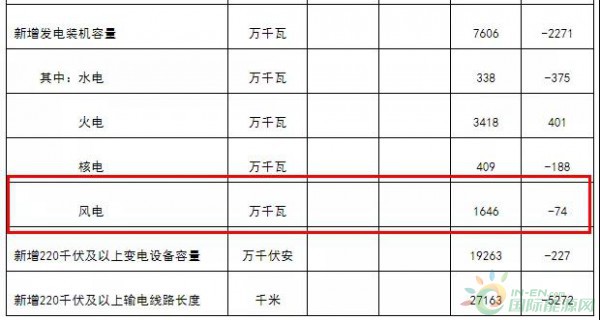

为了最后的补贴,整个行业处于热火朝天的抢装中,装机必将出现显著增长。然而奇怪的是,近期的官方数据却显示风电装机正出现下滑。12月26日,国家能源局发布了1-11月份全国电力工业统计数据,1-11月风电新增装机容量为1646万千瓦,同比降低74万千瓦。

之前国家能源局发布数据显示,1-6月风电新增装机容量为909万千瓦,相比上一年的794万千瓦,同比增长14.48%,但到了1-9月,这一数字已经降低到了3.73%,如今到了1-11月,竟然又变成了负值。

但是另一组数据则说明风电装机在暴增。中电联的数据显示,1-10月全国风电项目投资额为708亿元,同比增长79.4%,创下了2010年以来新高,展现了强劲的增长势头。

2011-2018年风电投资额情况(亿元)

图表来源:广发证券

上述两组数据实际上并不矛盾,分别代表并网和投资额两个不同维度。投资吊装,并不代表一定能完成并网。

国家能源局统计数据为并网数据,也就是说尽管由于抢装,实际吊装有了大幅增长,但是并网并没有增长,反而出现了下降。

如果评估对设备厂商影响,主要看投资或吊装增速;但如果评估对风电运营商影响,则主要看并网,因为吊装未能并网则意味着没有任何收益

对于风电投资商来说,吊装之后还需要最为关键的一环——并网。不能接入电网,就不会产生任何收入,而无法并网的主要原因在于电网无法消纳。

事实上,并网一直是制约投资商最大的难题。根据能见的了解,今年电网方面能够接纳的新增风电装机并网的能力,在2018年基础上或有些许增长,但是很难承受较大的增幅。

2018年全国新增并网风电装机数据是2059万千瓦。此前业内广泛预测,今年全年新增并网风电装机将在2000-2200万千瓦左右。但根据前11个月情况来看,2019年全国新增并网装机很难超过去年了。

吊装数据将与之有很大差异。多家研究机构预计,今年风电吊装数量可能在2500万千瓦。也就说,市场上将会有近500万千瓦新增吊装风机,或将无法并网。

12月27日,国家能源局下发的《关于征求2020年风电建设管理有关事项的通知(征求意见稿)的函》也明确指出,要落实规划总量控制,各省级能源主管部门要按照规划和消纳能力,有序规范组织需国家财政补贴的风电项目建设。

光伏行业在这方面带了一个坏头,此前一直抢“630”,抢补贴,致使整个行业高速超规划发展,如今在补贴拖欠的现状下,现金流变得十分紧张,导致无数光伏企业倒闭,剩余的开发商也不得不靠甩卖电站资产求生。

已发展至万亿规模的新能源产业,补贴拖欠的缺口巨大,据国家发改委能源研究所研究员王斯成测算,截止到2018年底,可再生能源补贴拖欠已经达到2000亿元人民币,这还不算2019年以后的新增补贴。

尽管风电发展规模长期按照国家政策、规划进行,或许在平价之后,并不会像光伏那样一地鸡毛,但如今的抢装潮已有超规划发展的趋势。

至少那些未能并网的风电项目,将面临风险。如果无法按期并网,电价水平预计将会下一个台阶,这意味着项目整体收益情况也会有明显的差别。

正在加载...

正在加载...