切换行业

切换行业

一、全球风电行业前景

根据《2019新能源市场长期展望》,从本世纪初起,风电、光伏这两类可再生能源的发电量正经历着快速发展的过程,到2050年两者的占比将接近全球发电量的一半。在全球大约三分之二的地区,风电或太阳能已经是最低价的新建电源,在美洲、中国、欧洲的部分地区,风电的新建装机成本是最低的。预计自2019年到2050年期间,全球范围内电源投资将累计达近3万亿美元,预计其中风电将吸引1.4万亿美元投资,占比49%,主导能源行业的新增投资。

7月8日,能源研究机构发布了《全球风电市场展望》。到2023年全球风电产业将取得长足发展,全球风电装机总量将在现有基础上出现60%的涨幅。

《展望》指出,从2019年到2023年,全球风电每年平均新增装机量将达到71吉瓦,而从2024到2028年间,全球风电平均年新增装机量将达到76吉瓦。其中,未来五年全球海上风电新增装机量将达到129吉瓦,年复合增长率将达到26%。

二、国内风电市场状况

根据国家发改委能源研究所发布的《中国可再生能源展望2018》,2020年后,下个10年中国将迎来光伏与风电大规模建设高峰,新增光伏装机容量约80-160 GW/年,新增风电装机约70-140 GW/年;到2050年,风能和太阳能成为我国能源系统的绝对主力。

2019年5月21日,国家发改委下发《关于完善风电上网电价政策的通知》,再次调低风电上网电价,并首次明确陆上风电平价上网的时间表。《通知》还规定了风电项目的并网期限,规定2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的, 国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

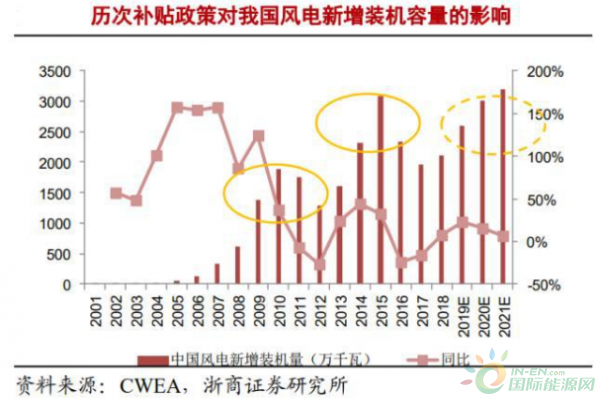

从历年来看,补贴政策调整是我国风电新增装机容量主要驱动因素。2009年我国首次实施风电上网标杆电价政策,2009-2010年风电新增装机容量大幅增长,2010年首次达到历史新高18.93GW;2015年风电上网标杆电价首次下调,再次引起抢装潮,2014-2015年风电新增装机容量大幅增长,2015年装机容量再创新高达到30.75GW。2019年本次风电补贴政策的下调,我们判断仍会引领新一轮风电抢装潮。

电价退坡机制的明朗和平价上网时间表的确定带来风电行业装机速度的加快,2019年上半年,国内风电设备行业公开招标量已达到32.3GW,同比增长93.4%,创半年度招标量历史最高纪录。

三、风电市场份额逐渐向龙头靠拢

风机随着补贴退坡,下游风电场对高质量风机带来的发电量增益及风机龙头企业稳定的原材料供应体系愈加看重;同时近年来在补贴拖欠背景下,龙头企业资金优势及产业链议价能力愈发突出,风机龙头企业市占率逐年提升。

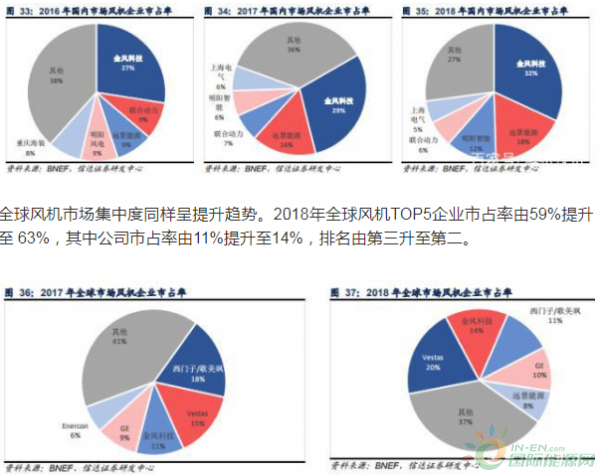

目前,国内风电已逐渐进入一超多强的竞争格局。2013年以后,金风奠定了自己的龙头格局,市占率持续提升。金风科技在国内风电市场占有率连续八年排名第一,国内风电市场份额稳居首位,市占率超过30%。在2018年全球风电市场排名第二,在行业内多年保持领先地位。

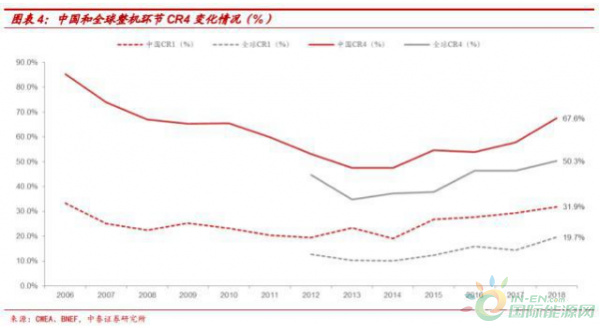

公司拥有自主知识产权的1.5MW、2S、2.5S、3S和6S永磁直驱系列化机组,代表着全球风力发电领域最具前景的技术路线。所生产的直驱永磁发电机组具有发电效率高、维护与运行成本低、并网性能良好、可利用率高等优越性能,深受客户的欢迎和认可。据数据,行业前5名企业市占率由2016年的62%提升至2018年的73%,其中公司由2016年的27%提升至2018年的32%。

全球风机市场集中度同样呈提升趋势。2018年全球风机TOP5企业市占率由59%提升至 63%,其中公司市占率由11%提升至14%,排名由第三升至第二。

未来

在市场拓展方面,公司在巩固国内市场的同时积极拓展全球风电市场,发展足迹已遍布全球六大洲。“两海”战略是公司重要发展战略,旨在推动公司海外市场的拓展及海上业务的发展,为公司拓宽盈利渠道,扩大市场份额及巩固行业优势。

海上风电方面,2019年上半年,公司海上风电业务在手订单总量达到1.07GW。根据风电发展“十三五”规划,到2020年底,海上风电并网装机容量达到5GW以上,开工容量超过10GW。2019年上半年,全国新增海上风电并网装机容量为40万千瓦,上半年海上风电市场招标规模约4.4GW,同比增长76%,占上半年风电行业总招标量的13.6%。未来随着海上风电的发展,公司海上风电收入具备较大的提升空间。

海外拓展方面,2019年上半年,公司在多个海外市场及国际客户拓展方面实现业务突破。公司国际业务实现销售收入16.85亿元,较上年同期增长140.19%,未来海外收入值得期待。

正在加载...

正在加载...