切换行业

切换行业

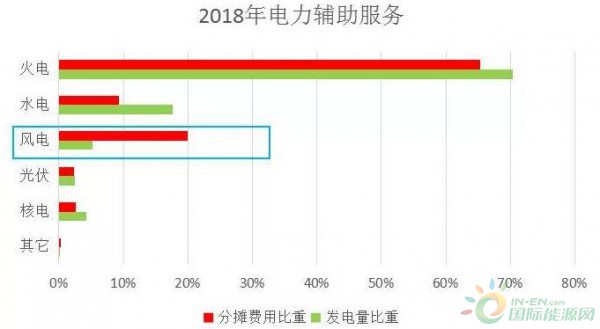

5月6日,国家能源局发布了《关于2018年度电力辅助服务有关情况的通报》(简称“通报”)。2018年,全国参与电力辅助服务补偿的发电企业共4176家,装机容量共13.25亿千瓦,占全部装机的70%;补偿费用共147.62亿元,占上网电费总额的0.83%。其中,风电光伏合计分摊费用26.03亿元,净支出为25.65亿元。

国发能源院、绿能智库梳理发现,因为工作繁琐而经济规模较小,长期以来电力辅助服务吃力不讨好。然而电力辅助服务事关电能质量、经济运行和电网安全,是电力系统不可或缺的重要一环。当前,国家进一步推动电力体制改革,在更大范围内优化资源配置,在绿色能源体系下构建有效竞争的市场结构和市场体系,电力辅助服务市场化建设也措施不断。面对这一新态势,国发能源院、绿能智库提醒风电、光伏发电企业也应积极主动参与,早日绸缪。

电力辅助服务管理规则举足轻重

通报显示,2018年发电量比重仅为5.24%的风电分摊费用比重达到20%。部分地区(比如西北和华中地区)电力辅助服务费用的一部分来源于并网电厂运行管理考核费用,而风电并网运行管理考核费用较高,导致风电分摊费用较多。光伏电厂的并网运行管理考核较松是光伏分摊费用较少的原因之一。由此可见,电力辅助服务管理规则对风电和光伏发电厂在电力辅助服务支出上的影响。

从2018年电力辅助服务补偿费用看,火电承担了绝大部分电力辅助服务工作,风电光伏承担的电力辅助服务非常少。火电获得补偿费用134.7亿元,占补偿费用总额的91.2%。风电获得补偿费用0.36亿元,占比为0.25%;光伏获得补偿费用0.02亿元,占比仅为0.01%。

从补偿和分摊费用的对比来看,火电实现净收入,而风电光伏为纯支出。尽管火电分摊费用达到76.25亿元,占全部分摊费用的比重为65.4%,但是获得补偿后,实现净收入58.45亿元。与火电对比鲜明的是风电,分摊费用23.36亿元,占比为20%,纯支出23亿元。光伏分摊费用占比小,占比为2.3%,纯支出2.65亿元。

风、光企业将成辅助服务重要购买者

辅助服务科学化、市场化是趋势。2017年11月,国家能源局印发《完善电力辅助服务补偿(市场)机制工作方案》(国能发监管〔2017〕67号),明确表示,2018~2019年探索建立电力中长期交易涉及的电力用户参与电力辅助服务分担共享机制,2019~2020年开展电力辅助服务市场建设。因为风电和光伏发电“靠天吃饭”的间歇性特质,调节能力差,在新的电力辅助服务市场化的利益分配体系下,风电和光伏将成为辅助服务的重要购买者。

以内蒙古电网调峰辅助服务为例,调峰辅助服务的供给侧为火电企业(负荷率低于平均火电负荷率的机组);调峰辅助服务的购买方为火电企业(负荷率高于平均火电负荷率的机组)和全部新能源企业;调峰报价范围为0-0.5元/千瓦时。假设不调峰,弃风弃光电量每年按25%估计,则弃风弃光电量为150亿千瓦时;如果调峰,假设调峰报价为0.5元/千瓦时,减少弃风弃光电量150亿千瓦时,则风电和光伏须承担调峰总费用约22亿。也就是说,风电和光伏可以额外多发150亿千瓦时的电,但是这个电量每千瓦时要增加0.14元的成本。

辅助服务市场化能提升电力系统对风电和光伏等新能源消纳的积极性和消纳空间,有利于实现辅助服务责任在不同发电企业之间的公平分摊。整体来看,这对风电和光伏等新能源也是有利的,可以减少弃风弃光,提高风电和光伏发电设备利用小时数,提升风电和光伏经营效益。

发电侧和用户侧谁受益谁买单

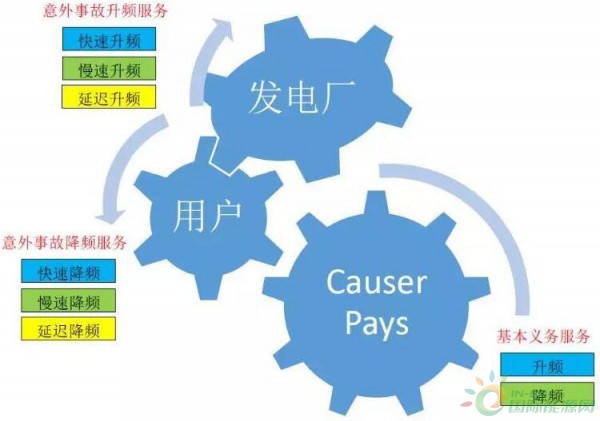

在市场化的过程中,理顺电力辅助服务的价格传导机制是关键。目前“谁受益谁买单,谁污染谁治理”的原则被普遍接受。澳大利亚的频率控制辅助服务(FrequencyControlAncillaryService,FCAS)成本回收也是按该原则组织的,他们称之为“CauserPays”(等同于谁污染谁治理)。

意外事故升频服务(ContingencyRaiseServices)是针对系统中可能损失最大发电机组单位而制定的,分为快速升频服务、慢速升频服务和延迟升频服务,这些服务都是从发电厂收取费用。与此相对,意外事故降频服务(ContingencyLowerServices)是针对最大负荷损失或者系统中传输线故障而制定的,三种服务均从用户方收取费用。基本义务服务也是按照“CauserPays”的原则向造成频率偏离的企业或用户收取费用。

至于电网支持和控制辅助服务(NetworkSupportandControlAncillaryService,NSCAS)和系统重启辅助服务(SystemRestartAncillaryServices,SRAS),则由澳大利亚能源市场调度中心(AustralianEnergyMarketOperator,AEMO)和所有辅助服务提供商签订长期辅助服务合同来协商。其中,NSCAS的成本通过向市场上所有用户收取费用来平衡,而SRAS的成本是按照50/50的比例向所有用户和发电厂收取费用来平衡。

NSCAS和SRAS价格机制内含四种基础支付条件。第一是启动服务支付(EnablementPayments),仅当服务被专门启动时支付;第二是可用服务支付(AvailabilityPayments),在每个交易间隔,服务处于可用状态时支付;第三是调试服务支付(TestingPayments),在年度调试服务发生时支付;第四是使用服务支付(UsagePayments),在每个交易间隔,当服务被使用时支付。

澳大利亚能源系统辅助服务费用既有向发电厂收取的,也有向用户收取的,还有两方面都收的,条分缕析,非常明确。我国电力辅助服务可以从中借鉴学习,把辅助服务成本传递到最终受益者身上。

早日绸缪变“被动买单”为“主动补偿”

当前,我国新能源发展迅速,可再生能源发电装机比重越来越大,国家对电力系统调节能力的提升愈加重视。2018年3月,国家发展改革委和国家能源局下发《关于提升电力系统调节能力的指导意见》,表示要着力提高电力系统的调节能力,保障电力安全供应,从负荷侧、电源侧、电网侧多措并举,重点增强系统灵活性、适应性。电力辅助服务是电力安全供应的重要组成部分,它的一举一动牵引着负荷侧、电源侧和电网侧多方关注的目光。电力辅助服务的市场化毫无疑问也拨动了“平价上网”风潮下风电和光伏企业敏感的神经。

国发能源院、绿能智库预测,按照“谁受益谁买单”的原则,电力辅助服务市场化首先将会使得风电和光伏发电企业未来承担更多的辅助服务费用;其次,在辅助服务市场化竞争开展之后,度电调峰成本将会下降,这对风电和光伏发电企业是有利的;第三,随着辅助服务市场化的不断完善,负荷侧受益用户将被纳入辅助服务费用分摊范围,这对风电和光伏发电企业也是有利的。

对此,国发能源院、绿能智库建议,风电和光伏发电企业也不能坐等政策落地,应积极参与早日绸缪,变“被动买单”为“主动补偿”。首先要提升自身可调可控能力,优化涉网性能。例如,加装储能子系统;第二,积极推动专项政策落地。多个风电厂或光伏电厂集合参与辅助服务市场;第三,风电厂或光伏电厂与火电联合参与辅助服务市场。

正在加载...

正在加载...