切换行业

切换行业

2018上半年风电全行业实现营业收入 532.97 亿元,同比增长 7.94%, 实现归属于母公司股东的净利润 97.06 亿元,同比增长 15.37%。

分板块来看,2018风电风机及零部件板块实现营业收入183.47 亿元,同比下降 3.56%,实现归母净利润 17.22 亿元,同比下降 7.29%;2018风电风场运营板块实现营业收入 349.49 亿元,同比增 长 15.15%,实现归母净利润 79.84 亿元,同比增长 21.79%。

分季度来看,风场运营板块二季度增长有所放缓,二季度收 入与净利润利润同比增长分别为 12.04%、0.65%,相较一季度的 19.85%、46.34%而言,收入与利润的同比增速均不及一季度。而 上游风机及零部件板块二季度情况相比一季度有所改善,虽然收 入同比仍在下滑,但幅度放缓,净利润同比增速由一季度的 -49.98%上升到 9.05%。

现金流方面,全行业经营活动现金流量净额同比下降 -29.26%,现金流状况不太理想。 资产负债方面,风电运营商的负债率普遍高于风机及零部件 厂商的资产负债率,且运营商的负债率除个别企业略低于 50%外, 其余均高于 50%。行业特点决定了运营商的负债率水平较高。

分省份来看,新疆、内蒙、甘肃、青海、宁夏等弃风限电情况 较严重的地区均有所改善,新疆利用小时数由 854 小时上升至 969 小时,内蒙利用小时数由 1023 小时上 升至 1179 小时,甘肃的利用小时数由 681 小时大幅上升至 918 小时。

2018 年上半年风电行业运行良好,利用小时数、弃风率、弃 风电量各项指标有所改善,行业呈现复苏态势。新一轮特高压建 设有利于青海地区风电资源的消纳。我们认为,行业复苏有望持 续,且将逐步传导至上游风机及零部件厂商。此外,我国海上风电尚处于快速发展期,装机容量保持高增长,这也将有助于上游 的设备及零部件厂商。

风电子板块分化,下游先于上游复苏

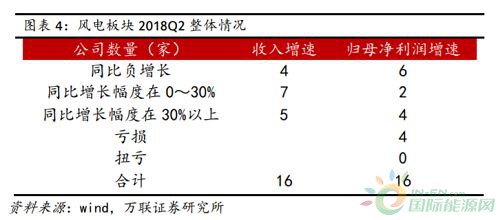

风电板块包括上游的风机及零部件和下游的风电场运营两个子板块,2018 年上半年整体利润 97.06 亿,同比增长 15.37%。我们在风电板块中共选取了 17 家上市公司进行统计分析,其中包括 9 家风机及 零部件企业,8 家风电场运营企业,8 家风场运营企业中有 3 家在港交所上市。经过统计,2018H1 全行 业实现营业收入 532.97 亿元,同比增长 7.94%,实现归属于母公司股东的净利润 97.06 亿元,同比增长 15.37%。2018H1 收入同比下降的公司有 5 家;增幅为 0~30%的公司有 8 家;增幅为 30%以上的公司有 4 家。2018H1 归母净利润同比下降的公司有 5 家;由盈利转为亏损的公司有 2 家,是上游风机及零部件板 块的湘电股份、吉鑫科技;扭亏的公司有 1 家,是银星股份;增幅在 0~30%之间的公司有 4 家,增幅为 30%以上的公司有 5 家。

由于华能新能源没有单季度数据,如下二季度的统计数据不包括华能新能源,故在统计口径上为 16 家公司的数据。单从二季度来看,全行业实现营业收入 262.08 亿元,同比增长 5.1%,环比增长 26.18%; 实现归母净利润 40.66 亿元,同比增长 3.95%,环比增长 23.53%。其中风机及零部件板块实现营业收入 117.17 亿元,同比下降 2.38%,但环比大增 76.73%;实现归母净利润 15.26 亿元,同比增长 7.97%,环 比大增 678.24%。风场运营板块实现营业收入 144.91 亿元,同比增长 12.04%,环比增长 2.47%;实现归 母净利润 25.40 亿元,同比增长 1.68%,环比下降 17.93%。

在被统计的 16 家上市公司中,2018Q2 收入同比下降的公司有 4 家;增幅为 0~30%的公司有 7 家, 增长幅度在 30%以上的公司 5 家。2018Q2 归母净利润同比下降的公司有六家;增幅为 0~30%的公司有两 家;增幅在 30%以上的公司有 4 家;亏损的公司有 4 家。

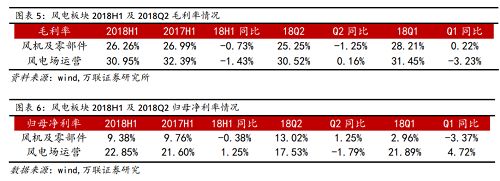

从盈利能力来看,2018H1 风机及零部件、风电场运营两个子板块的毛利率均出现下降,分别下滑 0.73、1.43 个百分点,风机及零部件板块的毛利率下滑主要出现在二季度,下滑 1.25pct,风电场运营 板块的毛利率主要是一季度出现下滑,下滑 3.23pct。归母净利润方面,风机及零部件板块的归母净利 率小幅下滑 0.38pct,风电场运营板块的归母净利率同比上升 1.25pct。

费用率方面,上游风机及零部件板块费用率下降 1.57pct,下游的风场运营板块费用率下降 0.78pct。 上游费用率波动较大,一季度同比大增 5.09pct,二季度同比下降 5.25pct,下游的费用率下降得益于一 季度的费用控制得比较好。

现金流方面,全行业经营活动现金流量净额同比下降-29.26%,在净利润同比增长的情况下,经营活 动现金流出现了较大的下滑,这一方面是由于风电运营商的经营现金流出现了不同程度的下降,如龙源 电力的经营活动现金流量净额由 2017H1 的 78.69 亿元下降到 58.54 亿元、华能新能源由 30.96 亿元下降 到 29.07 亿元,另一方面是由于个别风机及零部件厂商的经营活动现金流出状况加剧;投资活动现金流方面,全行业投资活动现金流量净额下滑 22.46%,由 2017H

资产负债情况。按照 2018 半年报的数据,全行业的平均资产负债率为 65.32%。其中风电运营商的 资产负债率较高,除个别在 50%附近外,其余均在 50%以上,甚至达到 70%,而风机及零部件企业的资产 负债率差异较大,较高者如金风科技、湘电股份,资产负债率分别为 68.08%,70.41%,而最低者金雷风 电的资产负债率仅为 7.19%。

从以上个股的收入和净利润变动情况来看,风场运营板块的表现要好于风机及零部件板块,风场运 营板块个股 2018H1 的收入和净利润均出现不同程度的增长,风电运营板块整体收入增长 15.15%,净利 润增长 19.26%,这主要得益于今年弃风限电情况的改善,风电呈现复苏态势,但从单季度的情况来看, 二季度的同比增速相较一季度有所放缓。此外,风电运营板块内部之间差异较小,未出现明显的业绩分 化情况。而风机及零部件板块之间则有明显的分化,个股业绩涨跌均有,整体收入仍然小幅下降。从单季度的情况来看,二季度收入虽然同比仍在下滑,但相较一季度而言幅度放缓,且净利润已扭转下滑的 趋势,二季度净利润同比上升 9.05%。

正在加载...

正在加载...