切换行业

切换行业

Wood Mackenzie电力与可再生能源事业部(原MAKE)新报告发布《中国海上风电市场展望》(于2018年9月10日发布)。今年,我们将中国海上风电市场列为单独份报告,详细分析影响发展的国家发展目标、上网电价与竞价机制、海上LCOE等因素。以下内容为报告摘要中文译本。

划重点:

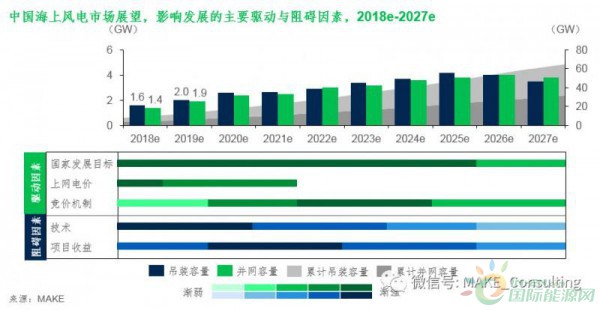

预计2018-2027年,中国海上风电市场的年均复合年增长率为24.3%。超过40GW的海上风电储备项目将支撑起未来十年国内海上风电产业发展

技术难度与开发成本较高,仍是制约海上发展的主要因素

竞价机制将促使海上风电项目的LCOE(平准化度电成本)迅速降低

市场预测及展望:

预计2018-2027年,中国海上风电市场将延续增长势头,海上风电新增并网总量将接近27GW,年均复合年增长率达到24 .3%。江苏、福建、广东、浙江四省将成为主力增长市场。国内海上风电有望于2019年下半年起实行竞价机制,并实现容量增长。预计至2027年,海上风电年新增并网容量将占国内新增总容量的15%。

自2019年1月起各省(区、市)新增核准的海上风电项目将实行竞价上网。截至本报告发布之日,仅广东省公布了海上风电项目竞争配置办法(征求意见稿),其中申报电价总分40分以上,不设上限。开发商需将电价降到0.63 RMB/kWh来获得40分。根据目前在广东的开发商的运行表现,排名靠前的几家开发商差距不大,电价仍然会成为中标的重要决定因素。

江苏省作为全国首个实现海上风电项目并网的省份,将继续保持强劲增长势头,预计至2027年底累计容量将超过8GW。福建与广东两省拥有大量储备项目,预计2020年后,两省将抢占江苏省部分海上风电市场份额。浙江省将于2020年起提速海上风电建设进程,预计2020-2027年,平均年新增吊装容量将占全国市场份额的14%。而大兆瓦低风速海上风机平台的推出将助力山东省于2022年后市场发展。

大型央企开发商将主导海上风电市场,并成为竞价机制环境下的主要市场主体。国家能源集团与三峡集团将领跑国内海上风电市场发展,预计2018-2022年新增海上风电容量将超过1GW。预计至2022年底,中广核、华能、华电这三家开发商的新增海上风电并网容量均将超过800MW。多家地方性国企开发商(如福投集团、福能、粤电)多以与央企开发商合作的模式、或利用地方优势进行开发。同时,民营开发商也开始涉足海上风电开发,但市场份额较为有限。此外,诸如远景能源、明阳智能、海装风电等整机企业也开始布局海上风电场开发。

海上风电LCOE:

国风电市场建设成本近两年开始逐步走低,但海上项目成本仍为陆上项目的两倍以上。就海上风电CAPEX构成而言,风机设备及吊装成本占比最高,约为43%。同时,由于国内海上风机技术尚未成熟、施工与运维经验不足,或导致海上风电运维成本过高。目前,多个在运行海上风电项目已出现叶片断裂、齿轮箱损坏等系列问题,运维成本堪忧。预计至2027年,海上风电LCOE的平均水平将由2018年的0.62 RMB/kWh降至0.41 RMB/kWh。

正在加载...

正在加载...