切换行业

切换行业

风能是地球表面大量空气流动所产生的动能。风能资源受地形的影响较大,世界风能资源多集中在沿海和开阔大陆的收缩地带从分布来看,主要分布在北美洲、亚洲、拉丁美洲等地方。据估算,全世界风能总量约1300亿千瓦,其中可利用的风能为200亿千瓦,比地球上可开发利用的水能总量还要大10倍,高达每年53万亿千瓦时。

由于地域差异风电产业持续呈多元化发展态势,在拉丁美洲、非洲和除中国印度以外的亚洲地区,将出现明显新动向。但在全球市场增长方面起决定因素的主要市场上,风电发展的趋势仍然起伏不定。地区与国家的差异及世界经济短期内发展具有不确定性,加上上述因素对电力需求增长的影响,成为讨论风电行业在未来五年内发展情况所参考的主要变量。虽然我们持续密切关注国家和地区碳市场的发展,但是考虑到全球气候谈判的情况,气候政策和碳市场在未来五年内是不会显着影响全球发展的。

根据近几年风电新增装机量和累计装机量的情况,可以得出2018-2023年的市场情况,据前瞻产业研究院发布的《风电行业市场前瞻与投资战略规划分析报告》预计到2023年,全球风电累计装机量达969.15GW。

2018-2023年全球风电新增和累计装机容量预测(单位:GW)

资料来源:全球风力发电协会GWEC 前瞻产业研究院整理

对于风电行业来说,未来几年又是一个发展较好的时期:欧洲风电行业框架立法以及欧洲对2020年风电行业的明确目标,能够确保行业的稳定性;美国和加拿大风电规模发展速度仍然较快;中国风电市场继续保持强势;非洲和拉美国家预计将继续增长。同时,类似英国取消风电优惠一类政策的不确定性也在一定程度上为各地风电行业带来低迷的威胁。

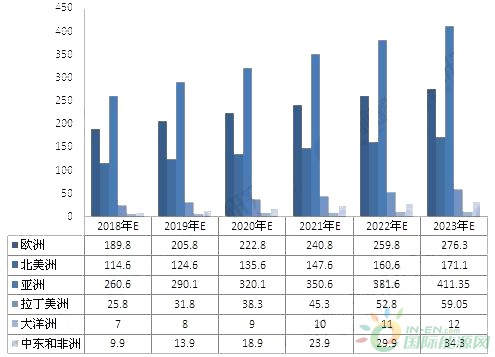

2018-2023年全球分区域风电累计装机容量预测(单位:GW)

注:图中柱状图从左到右分别表示欧洲、北美洲、亚洲、拉丁美洲、大洋洲、中东和非洲。

全球风电行业发展特点总结

(1)风电发展进入平稳期

一方面,风电产业所面临的挑战巨大:市场日益紧缩、气轮机市场供过于求导致价格面临巨大下行压力;与“低价”页岩气竞争激烈;在紧缩驱动的经济格局下,可再生能源补贴机制的波动;行业继续在价格上面临与政府大力资助的化石燃料与核电站竞争的挑战。即便如此,所有风电发展的根本驱动力仍然存在,并且全球都需要干净清洁、价格实惠、本地开发、安全可靠,安装迅速的能源供应。这些驱动力将成为促进风电发展的长效动力,也成为突破挑战的主要动力。

(2)海上发电是欧洲市场的亮点

随着欧洲普遍支持可再生能源的发展,风力发电尤其是海上发电成为欧洲市场的亮点。2016年,欧洲海上风电新增装机1560.00MW,累计装机容量达12588.98MW。2017年上半年,欧洲海上发电新增装机容量达1.34GW,累计装机容量达13.93GW。2017年全年,欧洲北海全部海上风电总计发电量159.7亿KWh,比2016年(108.3亿KWh)增加了将近一半(47%)。据前瞻预测,到2030年,欧洲北海和波罗的海以及部分大西洋海域的海上风电可满足欧盟国家7%-11%的电力需求。

正在加载...

正在加载...