切换行业

切换行业

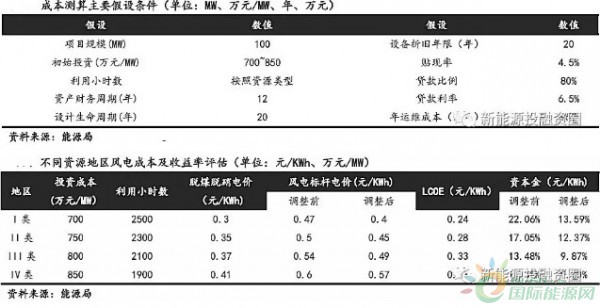

我国风能资源储备丰富,根据风能资源情况和建设条件,大概将风能分为四个资源区。基于成本测算的主要假设条件,I 类地区投资收益最高,当I 类资源区利用小时数达到2500,LCOE 为0.24 元/KWh,标杆电价调整前IRR 收益率达到22.06%,调整后收益率降至13.59%。IV 类资源区投资收益最低,当利用小时数达到1900 时,LCOE 为0.38 元/KWh,电价调整前IRR 为11.36%,电价调整后IRR 为9.6%,收益率较低的主要原因是风电建设成本较高。四大不同风电资源区的度电成本均小于煤电标杆电价,具备了平价上网的基本条件。同时,我们从不同地区受电价调整影响程度来看,IV 类地区受影响程度最小,下降幅度约2%,I 类地区受影响程度最大,下降幅度约8.5%。基于不同资源区,即使标杆电价下调,风电场投资依然具备经济性,可以实现8%以上的内部收益率。

目前实际风电度电成本仍较高,高成本成为制约风电投资的关键影响因素。2016 年全年实际风电利用小时数平均仅1700 左右,度电成本约0.4 元/KWh。相对于煤电标杆电价,风电价格仍然较高。2018 年上网电价下调后,利润空间将进一步缩减。风电行业若要长期稳定发展,降低成本是唯一的出路,风电降低成本主要依赖规模生产、技术创新带来的主机设备价格下降和施工成本下降。

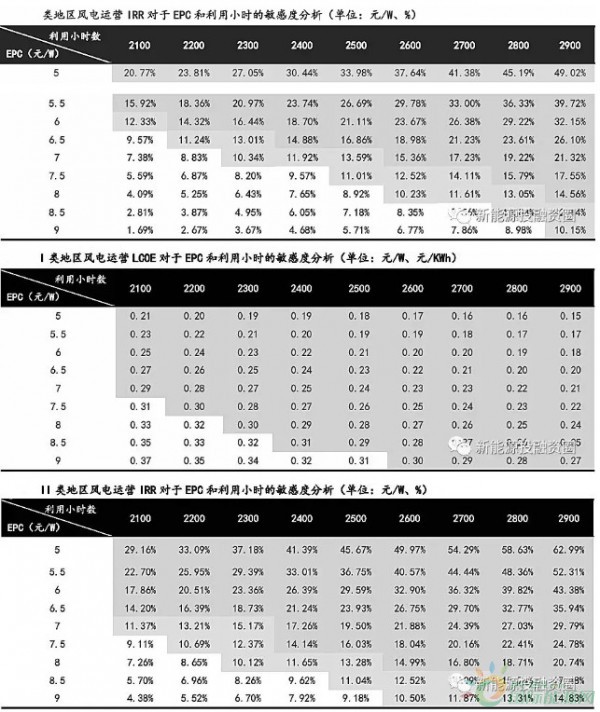

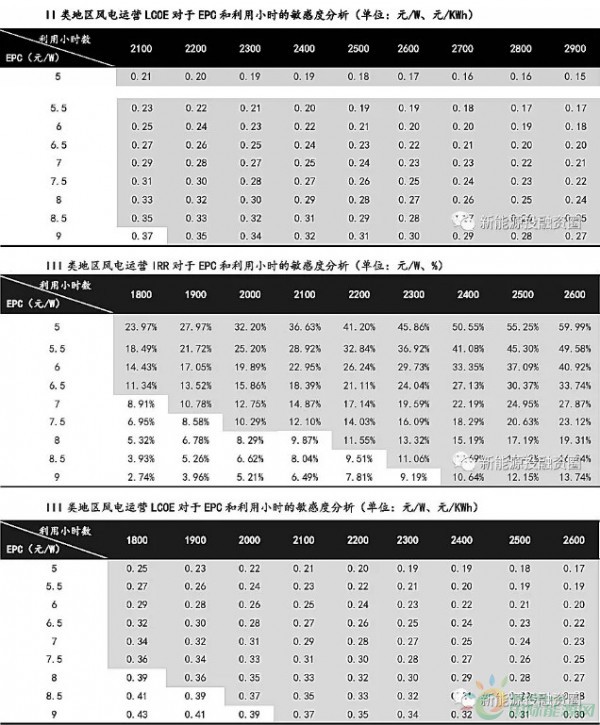

成本下降叠加技术进步提升风电投资收益。根据内部收益率的敏感性分析,固定EPC成本,利用小时数越高,内部收益率越高;同样,固定利用小时数,EPC 成本越低,内部收益率越高。当EPC 成本为7 元/W,利用小时数从2100 增长至2600,I、II、III、IV 地区内部收益率分别增长7.98 个百分点、10.51 个百分点、10.67 个百分点、15.46 个百分点。当利用小时数固定为2200,EPC 成本从9 元/W 降至5 元/W,I、II、III、IV 地区内部收益率分别增长21.14 个百分点、27.57 个百分点、33.38 个百分点、45.02 个百分点。基于2018年标杆电价,随着EPC 成本下降,利用小时数的提升,IV 区投资收益率增幅较大,IV 类资源区的经济性优势明显。

若消纳问题改善优化,不同风电资源区均能实现平价上网。不同风能资源区,随着EPC成本下降及利用小时数提升,度电成本小于其对应的煤电标杆电价,能够实现平价上网,风电的经济性显著优于煤电。

正在加载...

正在加载...