在第一批海上风电特许的招标项目中,江苏省就包揽了滨海近海风电场30万千瓦时项目等4个项目,总体规模高达100万千瓦!

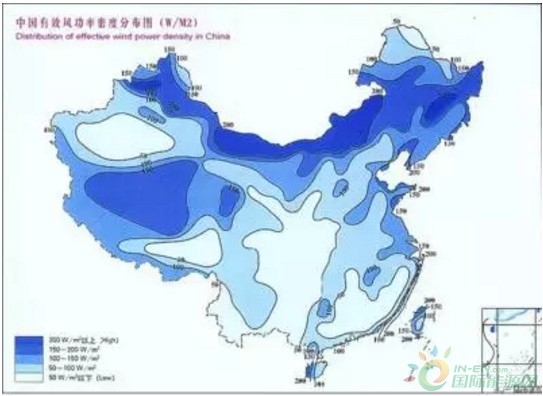

我国海上风能资源集中在江浙一带,江苏省尤为丰富。

也因此,我们计划在2020年时达到1000万千瓦的电量,这其中陆上电量仅为300万千瓦,海上风电就占了近700万千瓦,而年风电上网电量更是可达200亿千瓦时。

第二批海上风电的特许权招标项目已经推出,10年第一期的还没有全部开工,这无疑也使得许多投标企业心里充满了不确定性。

盈利是未知的

回到第一批海上风电特许权项目上来:中标的四个项目投标价格普遍比0.8元/千瓦时要低:平均分别为0.7779元/千瓦时、0.7070元/千瓦时、0.6881元/千瓦时和0.6882元/千瓦时,都比上海东海大桥海上风电项目最终确定的上网电价0.978元/千瓦时要低。

其实,这次的价格已经接近了陆地的风电价格,但考虑到海上风电的投资成本是陆地的2倍多——这次投标的企业可以获得的利润实在令人担忧。也曾有投资人员表示:

目前海上风电尚处于起步阶段,风险高、投入大,收益存在不稳定性。

而为了拿到特许开发权,中标企业只会不停地压低电价,使得海上电价更加接近陆地电价,如此一来,是否能够获得盈利,其实还是个未知数。

“牺牲”利益为了什么?

但是许多投资企业显然不这么认为。

为了拿到特许开发权,他们甚至愿意“牺牲”掉经济利益,为的是什么?正是海上风电的发展前景。

一旦拿到开发权,就可以抢占先机,从而积累出经验,为将来风电的发展“探路”。

第一批特许项目是以开发商、设备商和施工方捆绑的方式投标,参与竞标的企业多为资金雄厚的央企,且经营范围远远超出风电范围,即使海上风电盈利空间暂时较小,也都在他们的承受范围内。而竞争带来的设备降价,其实也可以进一步降低成本。

紧接着出台的一系列补贴政策也使得开发企业对于项目有了更高的期待。

从某些意义上讲,盈利不是投标企业的短期目的,占有市场、积累经验、放长线钓大鱼才是他们真正的想法。