切换行业

切换行业

可再生能源背后的动力是非常高的,指着一个良性循环的部署,刺激创新,降低成本和创造就业,进而允许更多的部署。 但这种动力的来源需要清楚。 在许多情况下,支持政策和框架给可再生能源的强烈——在全球范围内,国际能源署估计7500亿美元的经济激励机制提供了可再生能源在过去的十年。 而成本下降减少财务激励的必要性,政策仍然是至关重要的经济增长的必要条件。

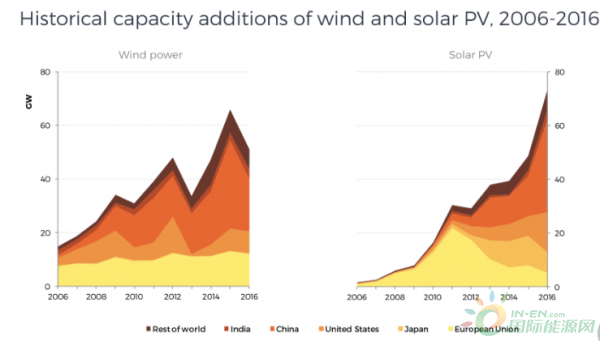

太阳能光伏。 最近的拍卖结果显示,太阳能光伏项目提供令人印象深刻的是低价格——低至3美分/千瓦时-在资源丰富的地方和低成本融资。 但事实上,仍然只有一小部分太阳能目前不支持完全竞争。 因此,尽管太阳能产能占全球的四分之一增加2016年,几乎所有的增长依赖于某种形式的政府激励。

政策的变化创造了繁荣与萧条周期在一些市场,投资者会对激励做出反应时可用,然后后退时,政策削弱或取消。 在意大利,增加太阳能容量达2011千瓦,2011年但两年后已经下降了85%。 一个类似的故事发生在2009年和2013年在美国陆上风力。

在中国,全球可再生能源的拥护者,计划削减电价意味着部署的风在2016年与一年前相比大幅下降。 今年最大的悬而未决的问题之一是,类似的事情在中国太阳能市场的商店,这比2016年翻了一番。 另一个关键问题是,印度和其他国家如何快速扩大他们的部署太阳能吗? 都取决于政策制定者。

政策变化反映在IEA场景

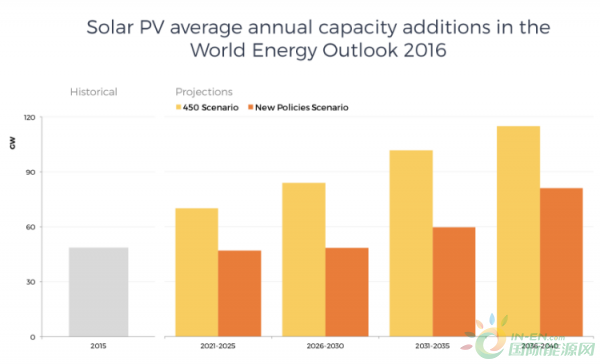

这种应急政策反映在国际能源机构的分析可再生能源的前景。 每年,世界能源展望所有燃料和产生新的预测技术,在不同的场景中2040。 主要的场景中,称为新政策的情况下,旨在说明现有政策以及宣布政策意图将导致能源部门。 随着政策的变化,所以预测的变化。 太阳能光伏等技术,依靠政策支持,大量的政策转变问题。 的结果增加了最新政策野心是清楚的报告,可再生能源占60%的所有新发电能力增加全球在未来25年的新政策的情况。

早在2008年,中国官方太阳能目标容量为1.8兆瓦,到2020年,这一数字是反映在报告投影在新政策的情况。 但是,到2014年,中国的政策已经成为太阳能更雄心勃勃的目标已经提高到100年的2020兆瓦。 这些变化是反映每年报告的新政策的情况。

事实上,IEA场景不是预测,不应该这样对待。 他们不存在结果必然是理想的或推荐。 相反,他们旨在帮助决策者、政府和业界了解能源政策选择将影响到能源的未来在地平线上。

在许多国家,太阳能光伏和陆上风力的完整的竞争力,可以站在自己的两只脚,即投资可以根据市场收入仅是合理的而不需要额外的补贴。 这是一个至关重要的步骤,详细分析了economic outlook 2016特别关注可再生能源?。

但对风能和太阳能成本降低,靠自己,仍不足以提供电力行业的快速脱碳。 政策仍然——市场设计和结构变化对电力系统将很有必要,以确保足够的投资回报和整合更高的股票变量风能和太阳能。

为了更好地理解之间的差距,政府在做什么,需要做什么,国际能源机构还提供了一个长期脱碳场景描述了一个能源通道,将符合限制2100年的全球平均气温上升2°C高于工业化前水平,目标是一个普遍公认的基准利用在全球气候谈判。 在这种情况下,被称为450年的场景中,风能和太阳能的主要场景中增长50%以上。?

可再生能源的兴起也对全球能源安全具有深远影响,空气质量、电和经济发展。 多年来,《世界经济展望》带来了一个一致的信息:好的政策对可再生能源的持续成功。 决策者需要加强他们的努力在这个领域。

正在加载...

正在加载...