切换行业

切换行业

一、整机设备受益于潜在的装机潮

相对看到风电设备商,主要因为未来的风电装机将在 2016 年因季节性因素触底后(同比下降 30%至 22GW)快速反弹至 25GW(同比增长 14%)并维持高位,主要受益于 1)风电电价下调的预期;2)未来新增装机重心的四类区风电项目仍有较高回报率;3)充足的项目储备以及 4)传统火电运营商在火电投资受限和潜在的可再生能源配额的情况下加大风电配臵。实际上,中国的风机招标量在 2016 年前三季度已经同比大幅上升 71%,相对 2014 年前三季度的高位也增长 33%,展现当前市场对风机设备的旺盛需求。

中国风电装机情况

数据来源:公开资料整理

中国风机公开市场招标

数据来源:公开资料整理

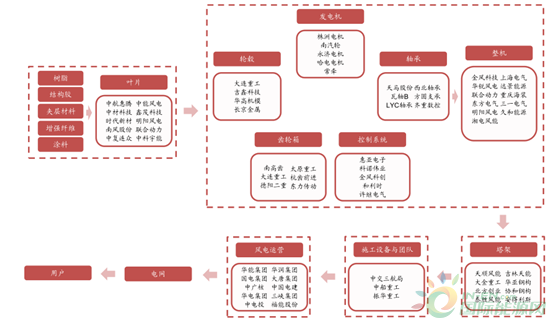

风电产业

数据来源:公开资料整理

根据国家的十三五规划,未来的新增装机将以 IV 类风区为主,而 I 到 III 类风区的限电地区将适当放缓,并以解决限电问题为首要任务。

各区域新增装机量占比

数据来源:公开资料整理

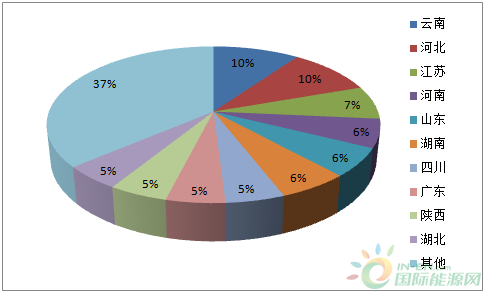

前十大省份新增装机占比

数据来源:公开资料整理

1、风电电价下调将刺激潜在的装机潮

2016 年 12 月 26 日,国家发改委发布了市场期待已久的可再生能源上网电价最终版调整方案。自 2018 年 1 月 1 日起,一至四类风区新核准建设陆上风电标杆上网电价相比2016~2017 年水平分别下调 15%、10%、9%、5%至每千瓦时 0.40 元、0.45 元、0.49 元、0.57 元。另外近海和潮间带风电项目标杆上网电价维持每千瓦时 0.85 元和 0.75 元不变。

对于 2016/18 年前核准的项目,2016/18 年电价下调(2~4%/5~15%)的截止开工时间分别对应 2017/19 年底。因而在当前充足的核准项目下(截止 15 年底共有 87GW 核准容量,其中 60GW 位于四类区),预计 2017~19 年仍将有持续的装机潮。

其中云南因为在新版的电价政策中(针对 2018 年后核准或者此前核准但于 19 年底后开工的风电项目)下将有约 25%的实际电价下调,认为该省将迎来强劲的装机潮,成为十三五期间的装机主力,符合国家的十三五规划。截止 2016 年 11 月,云南约有 4.5GW 的核准量,未来预计将是项目新核准的主要地区。

潜在的电价调整情况

数据来源:公开资料整理

2、未来装机主力的四类去风电项目回报率仍然较高

根据对风电内部收益率的测算,在当前/2016 年版/2018 年新版电价下,I~IV 类区风电项目的回报率分别为 11.5~14.2%/9.8~13.4%/3.8~11.2%。其中四类区因为电价调整幅度较小,将保持较高的收益率(11.2~13.4%)。同时,随着低风速风机的技术进步,预计 IV 区的风电利用小时将稳步上升,为该地区风电项目收益率带来上行空间。

风电场内部收益率分析

数据来源:公开资料整理

四类区各省风电利用小时走势

数据来源:公开资料整理

3、充足的项目储备将为未来的风电装机提供有力支撑

截止 2016 年 11 月,预测仍有约 105GW 的已核准风电装机仍未投产,其中约 80GW分布在四类区域,为 2016~19 年的装机潮提供充足的支撑。

各省已核准项目预测

数据来源:公开资料整理

4、传统火电商逐步加大对新能源投资

因为潜在的可再生能源配额要求和当前发改委对火电项目投资的严控,预计传统的火电运营商将逐步加大新能源方面的投资。未来的新增风电装机主力也将逐步由以往的老牌风电运营商(如龙源,华能新能源等)向这些新兴势力转移。

2015 年五大电力集团仅占中国整体风电新增装机的 43%,而看到更多的传统电力企业(火电/水电商)也提出了激进的清洁能源计划,将成为未来增量的主力,例如三峡和国华。

2015 年风电新增装机分布

数据来源:公开资料整理

各运营商风电装机计划

数据来源:公开资料整理

五大电力公司非水可再生能源占火电比重

数据来源:公开资料整理

二、限电情况有望逐渐改善

随着《风电发展“十三五”规划》以及最低保障性收购利用小时数的推行,预计 十三五期间国内风电运营商的限电情况有望逐渐改善。

国家能源局正式印发了《风电发展“十三五”规划》(以下简称“规划”),指出到 2020 年应达到最低保障性收购利用小时数的要求,并尽力将全国限电率控制在 5%以内。

减缓限电地区 新增 装机。对于吉林、宁夏、新疆以及甘肃等弃风限电问题严重的省份,如果风电利用小时数未能达到最低保障小时数,2016~2020 年期间这些省份的新增风电装机将被限制在 0.5~1.5GW 或者可能被禁止新增风电装机。

对于 “三北”地区 , 解决弃风限电问题将是首要任务。规划给出了几条解决措施:1)严格落实最低保障利用小时数政策,同时指出因化石能源发电挤占消纳空间和线路输电容量而导致风电限电,要由相应的化石能源发电企业进行补偿;2)通过电网升级和特高压输电通道建设促进跨区域电力传输,解决风电消纳问题;3)通过改造火电厂和推进燃煤自备电厂参与调峰充分挖掘系统调峰潜力。其中,2017 年将是特高压的密集投产期,预期将有 7 条(59GW)特高压投产(而 2016 年仅为 3 条,共计 18.6GW),将逐步缓解三北地区的限电情况。

但是, 电价机制可能出现改变。规划鼓励风电参与市场竞争,同时指出目前基于分区域标杆电价的风电定价模式可能改变,将逐步建立市场竞价基础加上固定补贴的价格机制,适时启动实施可再生能源发电配额考核和绿色电力证书交易制度。认为电价的市场化机制出台有望释放风度行业的成本优势并有望间接帮助改善限电情况。同时在当前煤价上行导致火电交易电价折让缩小和减少火电发电积极性的情况下,预计风电的市场化电价折让有望随之缩小,同时改善风电的消纳情况。

风电保障利用小时

数据来源:公开资料整理

“十三五”期间促进风电消纳的重点措施

数据来源:公开资料整理

特高压线路概览

数据来源:公开资料整理

正在加载...

正在加载...