切换行业

切换行业

全球风电产业发展回顾

1、全球风电装机量稳定增长,我国继续保持新增装机容量首位。

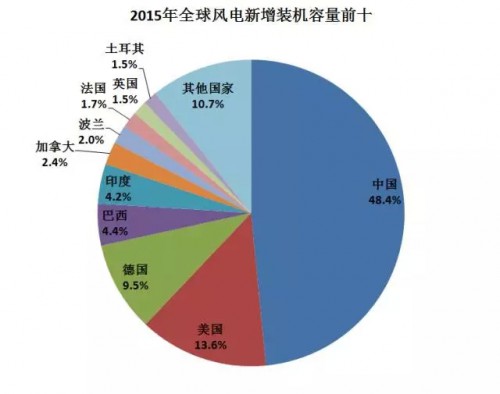

2015年,全球风电新增装机容量63.01GW,同比上升22.41%,再次刷新风电新增装机容量记录,延续了2014年的复苏趋势。

中国继续引领全球风电增长,2015年我国新增装机容量达到30.5GW,位列第一;排在第二的美国风电延续了缓慢复苏的趋势,新增装机容量达到8.59GW;德国以6.01GW新增装机容量位列全球第三;巴西和印度分别以2.75GW、2.62MW的新增容量位居全球风电新增容量第四和第五。

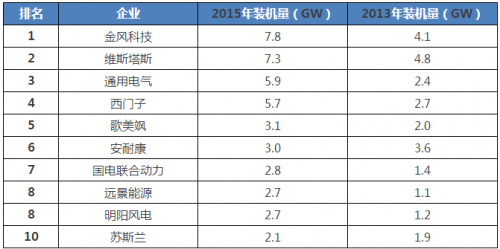

2、风电整机企业受产业回暖影响,新增装机容量稳定增长,金风凭借在国内风电装机市场的优异表现,跃居全球首位。

2015年在全球风电产业回暖的利好驱动下,风电整机企业新增装机容量得到稳定增长,金风科技凭借7.8GW的全球新增装机,一跃成为当年全球最大风电整机制造商,中国本土装机占其总装机容量的99%。丹麦的维斯塔斯、美国的GE、德国的西门子和西班牙的歌美飒分列二到五位。

排名前四的风电整机企业2015年装机量均超过了5GW,但是他们的市场构成却不尽相同。如前所述,排名第一的金风可以主要依赖其在中国本土市场的高份额登上全球首位;排名第二的维斯塔斯,2015年装机量遍及全球32个国家,广泛的市场分布是其常年位列风电整机企业领先地位的重要保障;排名第三的通用电气和金风科技比较类似,其全部装机量的65%来自美国本土;排名第四的西门子主要得益于其领先的海上风电装机量,2015年西门子海上风电装机量达到2.6GW,占其总装机量的45%。

3、大型化和海上风电依然是近年来风电技术发展的方向。

2015年全球新增发电单机功率呈逐年上升态势,最大机组单机功率为8MW。目前主要是以1.5MW到3MW以下的机组为主,3MW以上发电装机在不断增加。据不完全统计,2015年,1.5MW以下的发电机组所占市场份额比2014年减少1.4%,1.5-2MW的发电机组占比减少12%。而2-3MW之间的发电机组市场份额大幅增加,增幅为10%,3MW以上的发电机组比例也增加了3%。

2015年海上风电新增并网容量再创历史新高,预计高达3.6GW,近2014年两倍。仅欧洲,3.1GW海上风电容量将实现并网,其中德国占75%。从目前开发趋势来看,未来几年海上风电场的离岸距离将增加到 50km 以上,漂浮式基础、整体安装及自航自升式施工平台极有可能成为未来的主流技术。

除了大型化和海上风电技术方向,2015年高空风机、无叶机风机、可折叠模块化风机叶片、垂直城市风机等新兴技术也相继被提出,未来风电技术多元化趋势明显。

我国风电产业发展回顾

1、我国风电装机继续快速增长,新增装机容量连续六年位居全球首位。

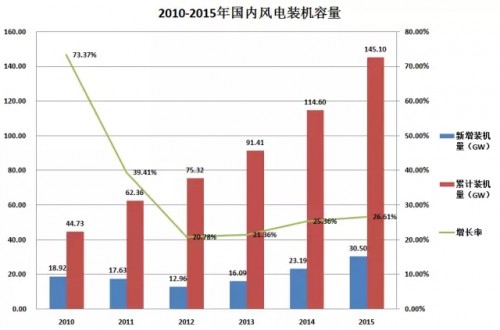

2015年,我国风电新增装机容量30.5GW,同比上升26.61%,连续六年位居全球新增装机容量首位;累计装机容量达到145.1GW,其中并网容量达到129GW,占全部发电装机容量8.6%。2015年,风电发电量1863亿千瓦时,占全部发电量的3.3%。

2、全国风电利用时数下降,弃风情况依旧严重。

2015年,全国风电平均利用小时数1728小时,同比下降172小时,利用小时数最高的地区是福建2658小时,利用小时数最低的地区是甘肃1184小时。2015年,风电弃风限电形势加剧,全年弃风电量339亿千瓦时,同比增加213亿千瓦时,平均弃风率15%,同比增加7个百分点,其中弃风较重的地区是内蒙古、甘肃、新疆、吉林。

国内风电弃风问题由来已久,但是由于风电资源丰富地区与电力需求高的地区并不一致,风电无法就地消纳,所以迟迟无法解决。近年来随着风电装机容量的继续增长,弃风问题愈发严重,虽然国家能源局和国家电网出台多项政策缓解弃风问题,但是收效并不明显。

3、国内风电政策基本稳定,主要致力于促进风电消纳,解决弃风问题。

2014年国内风电弃风问题开始凸显,2015年国内风电政策致力于改善风电消纳情况,解决弃风问题。

2015年3月,国家发展改革委和国家能源局联合发布《关于改善电力运行 调节促进清洁能源多发满发的指导意见》,政策主要要求各省(市、自治区)在编制年度发电计划时,优先预留水电、风电、光伏发电等清洁能源机组发电空间;各省(区、市)政府主管部门在统筹平衡年度电力电量时,新增用电需求原则上优先用于安排清洁能源发电和消纳区外清洁能源,以及奖励为保障清洁能源多发满发而调峰的煤电机组发电。

2015年3月,国家能源局发布《关于做好2015年度风电并网消纳有关工作的通知》,提出要高度重视风电市场消纳和有效利用工作、认真做好风电建设前期工作、统筹做好“三北”地区风电就地利用和外送基地规划工作、加快中东部和南方地区风电开发建设、积极开拓适应风能资源特点的风电消纳市场、加强风电场建设和运行管理工作六方面要求。

2015年6月,国家能源局综合司发布《关于开展风电清洁供暖工作的通知》,提出北方地区可以利用风能进行供暖,为风电消纳提出新的方式。

2015年6月,国家财政部、国家税务总局联合发布《关于风力发电增值税政策的通知》,提出自2015年7月1日起,对纳税人销售自产的利用风力生产的电力产品,实行增值税即征即退50%的政策。

总体来说,2015年国内风电政策基本致力于促进风电消纳,改善弃风问题,但是从2015年最终的风电消纳情况来看,政策收效并不明显。

4、国内风电企业运营良好,装机容量稳定上升,企业盈利水平稳定。

2015年国内风电企业表现强劲,新增装机容量超过1GW的企业达到九家,其中金风科技新增装机容量超过7GW,联合动力、阳明风电和远景能源三家企业新增装机容量在2.2GW至3.5GW之间,湘电风能、上海电气、东方电气、海装风电和远达风电五家企业新增装机容量在1GW至2.2GW之间。风电企业的总体格局与2014年基本一致,新增装机容量都有不同幅度的增长,其中金风科技增长达到68%。

2015年风电企业除了装机容量稳步上升外,经营业绩也表现良好。以上市企业金风科技为例,2015年金风科技总营收达到298.46亿元,较2014年增加70%;毛利润达到77.77亿元,毛利率26.1%与2014年基本持平;净利润达到28.49亿元,净利率9.5%。

5、国内风电技术依旧呈现大型化的趋势。

2015年风电技术依旧延续大型化的趋势,以金风科技为例,2015年金风科技2.0MW以上机型占全年销售容量的41%,较2014年的15%提升26%。除了大型化的趋势,风电产品的质量也越来越受到市场关注,国内领头企业在2015年产品销量的大幅度增长正是源于其产品质量的保证。

2016年风电产业发展展望

1、2016发展总体形势

2015年全球风电产业稳定增长,在中国的带动下亚洲装机量超过欧洲成为全球最大风电市场。在2016年亚洲地区有望继续领跑全球风电市场,此外其他地区和国家也有巨大的风电发展潜力有待开发。据预测,欧洲到2020年实现可再生能源占总发电量的34%,其中风电占比为16.90%,平均每年对风电的投资将达到约235亿欧元,其中,陆上风电投资147亿欧元,海上风电投资88亿欧元,风电累计装机容量将达到2.3亿千瓦。

政策方面,2016年风电补贴削减将会延续,随着风电装机量的增加和技术的普及,风电平价上网势必成为未来发展的趋势。全球经济增长放缓也促使各国政府不得不降低对风电产业的补助,风电企业的盈利能力在2016年将迎来全新的考验。

技术方面,大型化和海上风电依然将是2016年风电技术发展的重点。2015年全球各大企业大型风机的销量比例均有所上升,2016年大型风机的销量比例有望继续上升。海上风电基于其风力资源丰富的优点一直是风电技术发展的重要方向,2015年海上风电发展稳定,随着技术的进一步成熟,2016年海上风电将继续稳定发展。

2、2016年中国风电产业发展展望

2015年国内风电新增装机容量达到30.5GW,创出新高并且连续六年领跑全球。2015年底国家能源局局长努尔•白克力在“2016年全国能源工作会议”上提出2016年风电新增装机容量力争超过30GW的目标,虽然相对往年能源局提出的目标比较保守,但是我国在2016年仍然有望继续领跑全球风电装机。另一方面从2015年开始的改善风电消纳、解决弃风问题的努力在2016年还将延续。

继2014年陆上风电标杆电价降低0.2元/kWh后,2015年底发改委预计继续下调2016年陆上风电标杆电价0.1-0.2元/kWh,同时明确2018年标杆电价继续下调0.2-0.3元/kWh,补贴未来逐年大幅退坡已成为明确政策导向。除了补贴下调,补贴迟发欠发加重了企业的资金负担,未来资金实力较弱的民营风电企业前景堪忧,而国有企业凭借低成本的融资能力和较高的风险承受能力或将成为风电行业的最后坚守者。

近年来可再生能源接入比例逐年提高导致电力供应侧波动性逐渐升高,为保证电力系统安全,电网必须同时应对供应侧、需求侧双向的大幅波动。目前多地电网已出台政策,要求风电项目安装有功功率控制(AGC)、无功功率控制(AVC)、风功率预测等设备,并通过激励手段鼓励发电曲线预测准确率高、预测及控制设备齐全的电网友好型风电场先发、多发。短期内限电情况无法解决的前提下,风电企业借助大数据、云计算等手段提高风功率预测精准度,争取优先调度的主动权将有助于提升企业效益。此外,电改配套文件提出建立辅助服务交易机制,风电企业可以结合自身符合特性与提供调峰、调压等辅助服务商签订服务合同,提高优先发电级别。

正在加载...

正在加载...