切换行业

切换行业

导读:人类永远在持之以恒、不间断地书写社会螺旋式上升发展的崭新历史篇章。而逐步摆脱对化石能源的依赖是人类发展进程中已被证明的不可逆转的前进方向,实现“高比例可再生能源发展”则是这宏伟征程中的重要标志。“中国2050高比例可再生能源发展情景暨路径研究”正是为探索在中国如何使化石能源——特别是煤炭——逐步退出主导中国能源发展、使低碳绿色电力拥有未来所进行的情景及路径研究。

本研究基于情景假设,以高比例可再生能源发展为目标,设定 2050 年全社会电力消费需求,能源资源约束,温室气体排放约束和大气污染物等环境容量约束,电力技术经济技术特性等情景信息,利用发电技术升级、电力系统运营限制,能源资源价格,以及电力需求等一系列假设条件。采用电力系统优化模型作为研究手段,以 2010 年为基准年,分析电力系统多情景下(参考、高比例)2050 年满足各项约束条件的电力系统最优经济性运行拓展方案。包括能源替代、环境影响、经济拉动、社会效益等方面的各种效益,对发展可再生能源的直接和间接成本投入等进行测算。并以此为基础,从地理分布、时间分布和电力系统运营等方面,在不同情景下优化部署 2015 年 -2050 年间电力系统发展途径,针对不同途径代价,提出可供选择的经济技术可行情景,并提出相应的实施路径方案。同时开展相关电力系统技术展望和运行管理支撑体系的研究工作。

2050年可再生能源能够供应60%以上一次能源

中国拥有种类繁多的、储量丰富的可再生能源,这有助于其在未来几十年提高可再生能源利用水平。本研究高比例可再生能源发展情景中,2050年中国终端能源消费量为32亿吨标准煤,电力占整个终端能源消费的比例为62%,同比 010年,终端电气化比例提高了36个百分点;在终端能源中,直接消费的化石能源9亿吨标准煤,终端非化石能源占比达到了66%;在终端电力供应中,非化石能源发电量占比91%,2050年的一次能源供应量为34亿吨标准煤,可再生能源占比达到62%,单位GDP能耗为0.12tce/ 每万元,能源效率比2010年提高90%。

图1 中国一次能源消费

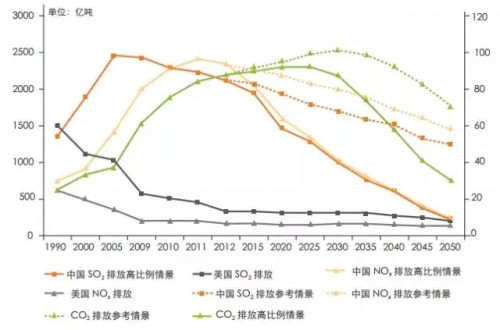

图2 主要空气污染物排放(高比例情景与参考情景比较)

高比例可再生能源推动2025年前实现化石能源消费和碳排放峰值

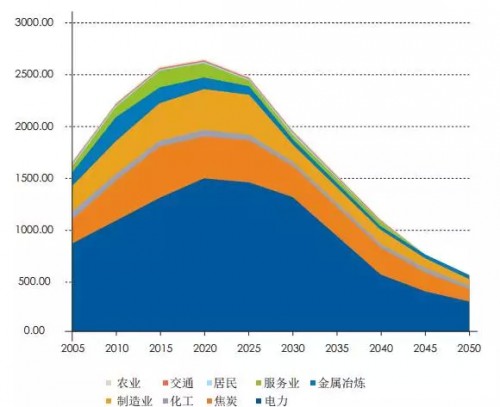

高比例可再生能源发展情景下,煤炭消费得到有效控制,煤炭消耗峰值在2020年左右即可达到,进而化石能源消费峰值在2025年左右实现。可再生能源发电对燃煤发电进行全面替代,最大限度的降低了煤炭用量。电力、炼焦(钢铁)、制造业是中国煤炭消耗最大的三个部门,高比例情景下,可再生能源发电替代燃煤发电,使电力结构中可再生能源发电占到86%,大大降低了煤炭用量,煤电用煤在2020年达到高峰14.5亿吨标煤,随后逐年降低,到2050年用于发电的煤炭仅2.8亿吨标煤。同时,通过废旧钢铁炼钢的电炉替代传统炼钢高炉等措施减少了焦炭用煤量,2050年炼焦用煤降到1.2亿吨标煤。因此,煤炭消耗在2020年前达到峰值26.5亿吨标煤,到2050 年降至5.8亿吨,在一次能源总量中占17%。虽然石油和天然气消费还将有所增加,但化石能源消费在2020年至2025年间达到峰值,为37亿吨标准煤左右。

图3 高比例情景下中国煤炭消耗分部门情况(百万吨标准煤)

图4 中国二氧化碳排放情况

可再生能源电力是实现替代化石能源的根本途径

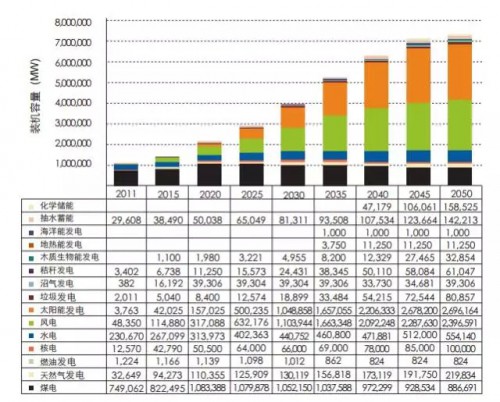

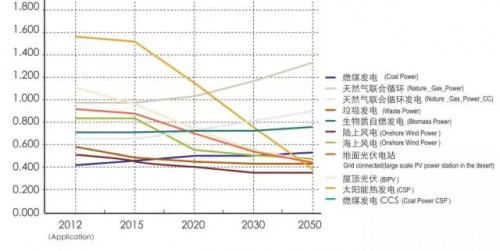

通过已实现商业化的发电技术,非化石能源发电比重大幅度提高,至2050年可再生能源发电比重从参考情景的46%上升到高比例可再生能源情景的85%以上,非化石能源发电量占到全国总发电量91%,煤电发电量占比从基年的占比75%下降到高比例情景中的7%以下,同时满足全国每小时的用电需求。全国总装机容量达到71亿千瓦,其中煤电8.8亿千瓦、天然气发电2.2亿千瓦时、核电1亿千瓦、水电5.5亿千瓦、风电24亿千瓦、太阳能发电27亿千瓦、生物质能发电 2.1亿千瓦、抽水蓄能1.4亿千瓦、化学储能1.6亿千瓦。风电、太阳能发电成为实现高比例可再生能源情景的支柱性技术。

图5 高比例可再生能源情景发电装机容量

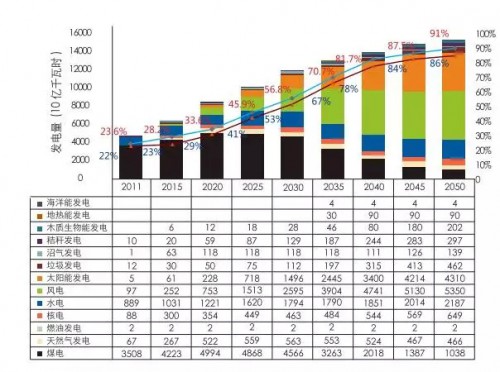

至2050年,高比例可再生能源情景下,全国总发电量为15.2万亿千瓦时,其中煤电10380亿千瓦时、天然气发电4660亿千瓦时、核电6490亿千瓦时、水电21870亿千瓦时、风电53500亿千瓦时、太阳能发电43100亿千瓦时、生物质能发电11000亿千瓦时。可再生能源发电量占总发电量达到85.8%,非化石能源发电占比达到91%。

图6 高比例可再生能源情景发电量

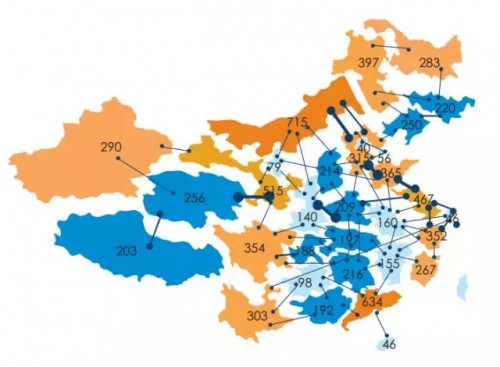

图7高比例可再生能源情景下2050年各地区可再生能源发电装机容量

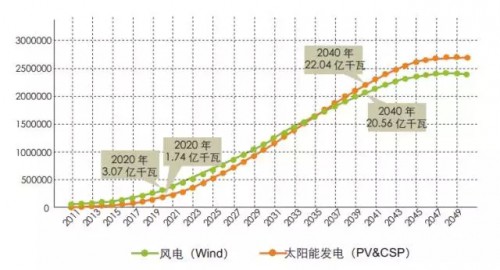

风电和太阳能发电成为未来电力供应的重要支柱

2050年将实现风电装机24亿千瓦、实现太阳能发电装机27亿千瓦,风电和太阳能发电合计为9.66万亿千瓦时,占全部发电量的64%,风电、太阳能发电成为未来绿色电力系统的主要电力供应来源。由于技术突破和成本降低,以及全面深化电力体制改革的成功,2020年至2040年间风电和太阳能发电得到迅猛发展,平均年度新增装机容量接近1亿千瓦。

图8高比例情景下风电、太阳能发电发展阶段示意图

图9 2050年风电发展布局

图10 2050年太阳能发电发展布局

实现电网从单一电力输送网络向资源优化配置平台转型

随着可再生能源发电的增加,需要增加配置传输基础设施,并将符合成本效益的可再生能源生产的电力,从中国西部及北部地区,输送到负荷中心,同时实现更远距离的电力备用共享,并实现在更大的地理空间范围内平滑可再生能源出力波动性及消纳可再生能源。高比例可再生能源情景下有三条跨区域传输容量超过1亿千瓦,分别为西北 - 华中、华中 - 华东和华北 - 华东。在高比例可再生能源发电情景中需要的新传输能力高于参考情景,传输需求随可再生能源电力的增加而增加。

图11 高比例情景下省间新增输电能力需求及各省累计装机容量(GW)

图12高比例情景下跨区新传输能力需求 ( 万 kW)

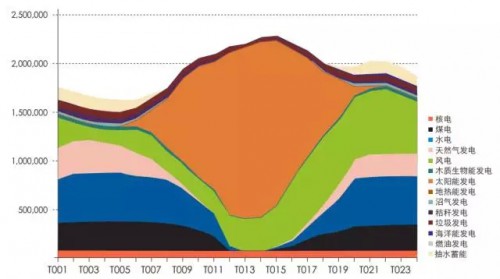

技术与制度创新是构建高比例可再生能源电力系统的基石

在高比例可再生能源情景下,电力系统规划与运行将面临更多挑战,包括低需求阶段的管理,以及削减过剩发电量等。分析发现,与目前化石燃料为主的电力系统主要关注高峰负荷(如夏季的下午时段)相反,高比例可再生能源发电情景下的运行挑战在低需求阶段(如春季的晚上时段)最为严峻,因为在低需求阶段,充足的可再生能源发电量超出需求,迫使火力发电机组缓降至最低发电水平。在当前系统和参考情景中的低需求阶段,通过火电和水力发电机组调整可满足大部分调峰需求;虽然需要运行燃气轮机,但低于高比例情景的需求。但在高比例可再生能源发电情景的低需求阶段,有充足的可再生能源发电量,导致净负荷(负荷减去波动性风能与太阳能发电量)的波动性比一年其他时间更大。而净负荷波动性的增加,将产生与提升调峰能力和系统灵活性相关的挑战。

图13 高比例可再生能源情景典型日全国发电机组小时级调度分析

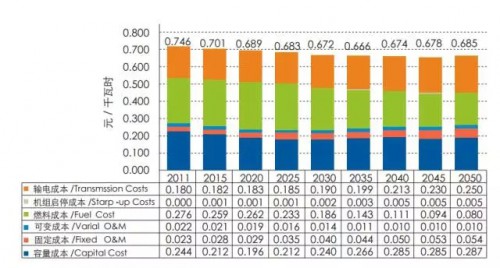

能够以较小成本或无增量成本建成高比例可再生能源电力系统

可再生技术的进步,如技术成本和性能改善,对高比例可再生能源发电情景的增量成本产生的影响最大。因此降低可再生技术成本,提高可再生技术的性能,是降低该增量成本最有效的途径。与高比例可再生能源发电相关的直接增量成本,基本相当于参考情景的估算成本。在高比例可再生能源电力情景下,平均度电成本在 2030 年至 2050 年间略有上升,基本保持0.672RMB/kWh至0.685RMB/kWh 之间。

图14高比例可再生能源电力情景度电成本趋势

图15高比例可再生能源情景平准化度电成本

可再生能源作为新兴经济增长点可显著提升宏观经济发展质量

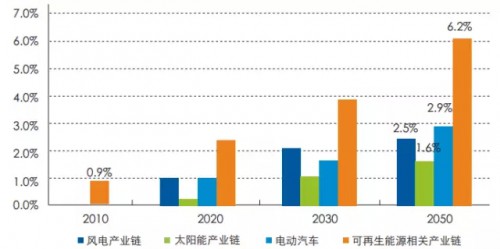

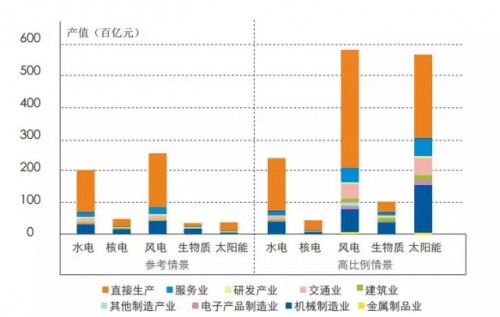

高比例可再生能源发展情景中,风电、太阳能、电动汽车等新兴产业成为新的经济增长点,对经济增长产生显著的拉动作用。我国经济总量实现从2010年40万亿元到2050年280万亿元七倍增长情况下2050年可再生能源相关产业链增加值总额占当年GDP的贡献从2010年仅0.9%显著增长到2050年的6.2%。2050年风力发电产值达到3.8万亿,比参考情景1.8万亿高出108%,太阳能发电产值2.8万亿,比参考情景的0.5万亿高出近5倍。另外由可再生能源发展所需的装备制造、电子仪器、气象预测预报等技术和产业发展需求,对机械制造业、电子产品制造业、研发产业和服务业都有显著拉动作用,可再生能源相关产业链实现总增加值17万亿元,电动汽车生产实现增加值近8万亿元,分别达到经济总量的6.2%和2.9%,对经济总量贡献超过 9%。

图16 可再生能源及相关产业实现增加值对GDP的贡献

图17 2050年高比例情景中可再生能源对相关产业产值的带动(百亿元)

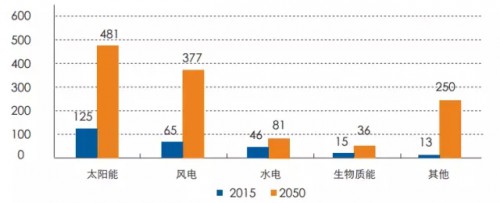

图18中国可再生能源及相关产业就业人数增长(万人)

总的来说,高比例可再生能源发展提升了我国宏观经济发展的质量。通过测算,高比例可再生能源发展与参考情景相比,对经济总量没有负面影响,并对调整经济结构,提升经济增长质量产生了积极促进作用。如高比例可再生能源情景中,居民消费对GDP的贡献得以增长,政府支出相对减少,有利于居民更公平有效的分享经济增长的成效;国际贸易总水平进一步提高,国内总物价水平得到有效控制,经济发展质量进一步优化。

正在加载...

正在加载...