福能股份2016年一季报业绩同比增长40.09%超预期:

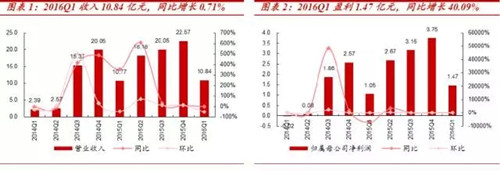

近日,福能股份发布2016年1季报,报告期内公司实现营业收入10.84亿元,同比增长0.71%;实现归属于上市公司股东净利润1.47亿元,同比增长40.09%,对应EPS为0.10元。公司一季报业绩超市场预期。

热电、风电盈利良好,气电补偿尚未兑现,毛利率、净利率分别上升了2.42和3.80个百分点,盈利能力显著提升:

2016年第一季度,公司各运行电厂按合并报表口径完成发电量19.95亿kWh,同比增长11.31%;完成上网电量19.12亿kWh,同比增长10.65%。热电业务方面,鸿山热电的热电联产机组提前完成兼修并回复正常生产,发电量为11.24亿kWh,同比增长47.31%,实现上网电量10.6亿kWh,贡献收入3.94元;实现供热量93.86万吨,贡献收入0.99亿元。预计鸿山热电贡献净利润近7300万元。

气电业务方面,晋江气电天然气机组第1季度完成的发电量同比减少34.44%至4.29亿kWh,上网电量4.20亿kWh,对应收入2.29亿元,贡献利润2600万元左右,电量补偿政策尚未兑现。风电业务方面,随着新建风电场项目陆续投产,装机容量与发电量同比增加,预计贡献净利润3700万元左右。

公司整体盈利1.47亿元,同比增长40.09%,热电和风电发电量增加,且消纳良好,并未受到福建省发电利用小时数降低的影响,从而业绩出现大幅上涨。公司整体毛利率25.10%,上升了2.42个百分点;净利率为13.54%,上升了3.80个百分点。

热电、气电、风电、光伏、核电、水电全面布局,新项目凸显成长性:

公司持有已并网热电装机1200MW(鸿山热电一期项目),筹建储备合计2816MW。公司持有1528MW已并网气电项目晋江气电的75%股权,气价补偿方案已经落地,2015年盈利大幅增长。2015年底已并网的542.5MW风电场盈利性极佳,在建、筹建531.5MW,储备超过1GW,积极开发1GW海上风电已获先机。

晋江气电1.17MW分布式光伏示范项目顺利并网,全资子公司福能新能源获得云南省保山市30MW并网农业光伏示范项目的备案,宣告公司大举进军光伏领域,走出福建、布局全国。

福能集团参股宁德核电(一期4台机组合计4356MW)10%的股权,2016年理论具备注入条件,上市公司参股4.6GW华能霞浦核电10%的股权,上市公司参股600MW中核霞浦核电(快中子反应堆四代技术路线)20%的股权,预计未来不排除继续参股新项目的可能性。公司拟参股三峡集团浙江长龙山2.1GW抽水蓄能电站项目约20%股权,首个水电项目落地。

公司各项电力业务全面布局,且大部分均有新项目落地,显示出公司强大的资源获取能力与执行力,兼有新能源产业基金实施投资并购,未来成长性十足,不断增强公司的成长股属性。

电力资产注入已做承诺,福能集团资产证券化率不断提升:

公司在2014年借壳上市时,福能集团已将大部分电力资产(鸿山热电、福能新能源、晋江气电)注入上市公司,并承诺将剩余电力资产(热电火电并网储备权益装机4077.27MW、宁德核电权益装机435.6MW)注入上市公司,未来有望为上市公司增厚10亿元以上的收益;根据历史经验和行业惯例,我们认为注入资产存在较大的增值空间。

福能集团综合实力雄厚,已多年上榜中国企业500强,形成了以煤炭、电力、港口物流、建材、建工房地产、金融为主业,涉及商贸、纺织、化纤、酒店、科研、设计、医院、制药等行业,拥有包括福能股份、福建水泥等上市公司在内的全资或控股企业近40家。

福能集团目前资产证券化率约40%,且明确提出“积极推动福能集团整体上市”,较此前的电力资产整体上市更进一步,显示出福建省国资委与福能集团继续提升资产证券化率的雄心。

牵手中陕核工业,共建国内最大核燃料基地:

国内核电市场全面复苏,国家提高核电发展目标,按到2020年核电装机58GW,每GW电站年消耗核燃料144吨核算,核燃料资源需求超8400吨,市场空间巨大。公司已公告与中陕核工业集团签署框架合作协议,合作设立项目公司,对鄂尔多斯彭迪南缘国家铀矿整装勘查区铀矿进行勘察与开发,打造国内最大核燃料开发基地。

公司出资40%成为该铀矿项目的投资、运作主体。合作方中陕核前身是核工业西北地质局,坐拥西北地区34个铀矿探矿权,探明铀矿资源量超10万吨,资源优势明显;本次协议签订后,公司将获得投资勘探、开发铀矿资源机会,有望将公司产业结构延伸至核能燃料行业,进一步拓展清洁能源上下游产业链,打造新的利润增长点。

期间费用率显著降低,资产负债表保持健康:

2016年1季度,公司期间费用率显著降低1.05个百分点至9.81%,其中销售费用率降低0.06个百分点至0.62%,管理费用率上升0.54个百分点至2.75%,而财务费用率大幅降低1.52个百分点至6.34%。公司2016年1季度末资产负债率为42.80%,低于电力行业平均水平,增发之后资金将更加充足。公司2016年1季度经营活动现金流为净流入4.27亿元,同比2015年1季度降低了4.64%。

投资建议:

预计公司2016-2018年EPS分别为0.74元、0.87元和0.99元,业绩增速分别为7.2%、17.9%、14.1%,对应PE分别为16.2倍、13.8倍和12.1倍。预计2016-2018年公司将迎来新项目投产与集团资产注入高峰,考虑到公司的成长性,兼有国企改革、福建板块与台湾概念、一带一路、海上风电、核电、电改等多重主题,维持公司“买入”的投资评级,目标价18元,对应于2016年25倍PE。

风险提示:

项目盈利不达预期;新项目投产进度不达预期;集团资产注入不达预期;融资不达预期;售电业务布局不达预期。