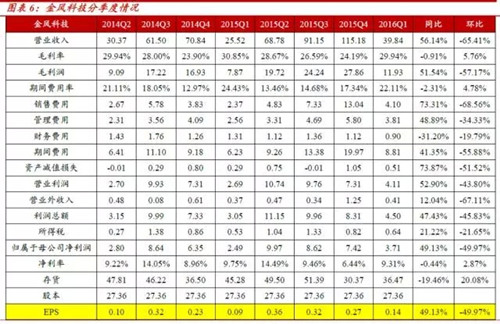

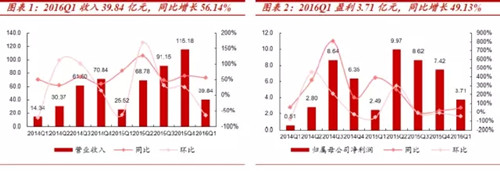

金风科技2016年1季度业绩同比增长49.13%,2016年1-6月业绩预计增长0~50%:

近日,金风科技发布2016年1季报,报告期内实现营业收入39.84亿元,同比增长56.14%;实现归属母公司净利润3.71亿元,同比增长49.13%,对应EPS为0.14元。此前公司预计2016年1季度实现归属母公司净利润2.49~3.43亿元,同比增长0~50%。此次公布业绩接近预告上限,符合预期。公司公告2016年1-6月实现归属母公司净利润12.45亿元~18.68亿元,同比增长0~50%,符合市场预期。

风机销售是主要拉动因素,风电限电影响利润释放;盈利能力小幅下降:

公司2016年1季度实现收入和净利分别同比增长了56.14%和49.13%。分类来看:1)风机方面,受益于上半年的抢装行情,预计2016年1季度实现销售600MW左右,同比增长约50%,对应销售收入22亿元~24亿元,预计贡献利润1.7亿~2.2亿元左右。2)风电场业务方面,截至2015年底风电场累计并网装机容量3.04GW,累计权益并网装机容量2.53GW,2016年1季度全国风电平均利用小时数为422小时,同比下降61小时,环比增长11小时,略微缓解,限电影响还在延续.当然金风的风电场利用小时数好于市场平均水平,我们估算公司风电场收入4亿~6亿元,贡献利润约0.8亿~1.5亿元。3)公司风电服务、税务等其他业务贡献利润约0.3-0.5亿元。4)此外还有投资收益1.68亿元,去年同期为0.72亿元,其中联营合营的投资收益为0.29亿元,同比下降29.99%,主要因为西北风电场一季度限电较为严重,此外投资收益中预计有1亿多为股权投资收益.盈利能力方面,受风机结构变化影响及盈利能力更强的风场业务收入比重下降影响,公司整体毛利率下降了0.91个百分点至29.94%;公司整体净利率为9.31%,同比下降了0.44个百分点,降幅小于毛利率主要是由于期间费用率的降低以及投资收益的确认。

在手订单超12GW,其中2MW和2.5MW销售占比将大幅提升:

截止2016年1季度,公司在手待执行订单为7.74GW,中标未签订单为4.35GW,累计为12.1GW,同比2015年1季度,降低535MW。新签订单以2MW和2.5MW风机主导,占比分别达到33.1%和38.9%,未来公司风机的盈利水平关键要看2MW和2.5MW机型的盈利能力。根据国家能源局统计数据,2015年我国东部及中南部地区新增核准容量超过全国新增核准总量的半数以上,市场竞争热点将逐步由风资源富集地区向低风速地区转移,低风速、大容量的风机更易受青睐,我们预计未来2/2.5MW风机比重仍将稳中有升。2015年底,金风全球累计装机接近32GW,其中中国累计装机超过31GW、21800台,国际累计装机超过85万千瓦、463台,约占全中国出口海外风电机组容量的50%以上。十三五期间风电行业有望保持每年25GW左右的装机水平,2016年能源局规划30GW,我们预计在25GW左右,依靠公司目前的订单,我们预计2016年公司市场份额将进一步提升,预计2016年风机制造将保持较好的增长。

风电场布局加快推进,有望成为新能源发电巨头:

由于2015年底上网电价下调在即,公司加速沉淀风电场资产,截至2015年底公司风电场累计并网装机容量3.04GW,累计权益并网装机容量2.53GW;在建风电场项目容量1.75GW,权益容量1.64GW。2016年1季度公司在建工程余额为36.88亿元,较2015年12月31日余额减少了50.67%。主要是由于风电场转固产生。根据国家能源局的统计,2015年全年弃风电量为339亿千瓦时,同比增加213亿千瓦时;平均弃风率15%,同比增加7个百分点,弃风限电主要集中在风资源较好的“三北”地区,在用电需求疲软和电源装机持续增长背景下,弃风限电问题2016年也还很难解决,但是通道建设在加快,后续也将逐步缓解,我们注意到公司的新增并网装机主要集中在2015年的下半年,2016年也将逐步转固,将成为2016年乃至未来几年的重要增长极。公司在十三五期间计划8GW左右的风电权益装机规模,假设按照0.35-0.4元/W(即3.5-4亿元/GW)的盈利水平测算,未来风电场运营每年可能达到净利润贡献约28-30亿元;公司在成为全球风机霸主的同时,亦将成为国内新能源发电巨头。

期间费用率下降2.32个百分点,存货和应收账款周转天数大幅下降:

2016年1季度,公司期间费用率下降了2.32个百分点至22.11%,其中销售费用4.10亿元,同比上涨73.31%,销售费用率上升1.02个百分点至10.29%;管理费用3.81亿元,同比上涨48.89%,管理费用率下降0.47个百分点至9.56%;而财务费用0.90亿元,同比下降31.20%,财务费用率下降2.87个百分点至2.26%。公司2016年1季度末资产负债率为66.3%。公司2016年1季度经营活动现金流为净流出27.89亿元, 2015年1季度同期为净流出14.36亿元。2016年1季度应收账款增加11.10亿元至146.44亿元;存货上升6.10亿元至36.47亿元,周转天数降低60天至318天;预付款项22.09亿元,同比增长16.94%。

智能电网项目接连并网,商业化微网行业先锋:

公司与2010年开始挖掘市场潜在需求,布局“智能微网”项目开发,近年来,智能电网业务取得突破,多个项目接连并网:1)2014年5月自助研发的包含风、光、储的3.1MW北京智能微网成功实现上网售电,成为北京首家自发自用、余电上网企业;2)2015年3月江苏省首套智能微网项目在江苏大丰顺利并网发电,成为我国目前技术含量高、盈利水平领先的分布式并网型智能微网;3)2016年2月,宁夏首个MW级智能微电网项目也顺利并网,专门开发了暂态稳控系统实现风、光、储多能互补,并网与孤岛双模运行。凭借在北京、江苏大丰、宁夏吴忠等多地智慧能效解决方案的实践,公司成为商业化微网的行业先锋。结合公司搭建的监控预警、运营管理、快速响应3大类信息化平台,以及在物联网、大数据挖掘、云计算技术等高新技术的应用,加上公司庞大的风机风场基础资产,公司完全具备打造能源互联网的潜力。

投资建议:

我们暂时维持前期的盈利预测,预计2016-2018年EPS分别为1.25元、1.41元、1.48元,对应PE为12.5倍、11.0倍、10.5倍,给予2016年16倍PE,目标价20元,维持公司“买入”的投资评级。

风险提示:

风电行业需求不达预期;风机价格竞争超预期;公司风电场业务不达预期;能源互联网布局不达预期。